发布时间:2023-03-16

前言

近日,平安银行发布了其2022年年报,成为首家披露年报的大行。平安银行是最近几年发力票据业务最为积极的银行之一,也是我们重点研究对象,本文将对平安银行2022年各项业务数据进行全面的分析。

一、总体经营情况

2022年,平安银行实现营业收入1798.95亿元,同比增长6.2%;实现净利润 455.16亿元,同比增长 25.3%,连续两年保持25%以上的增长。

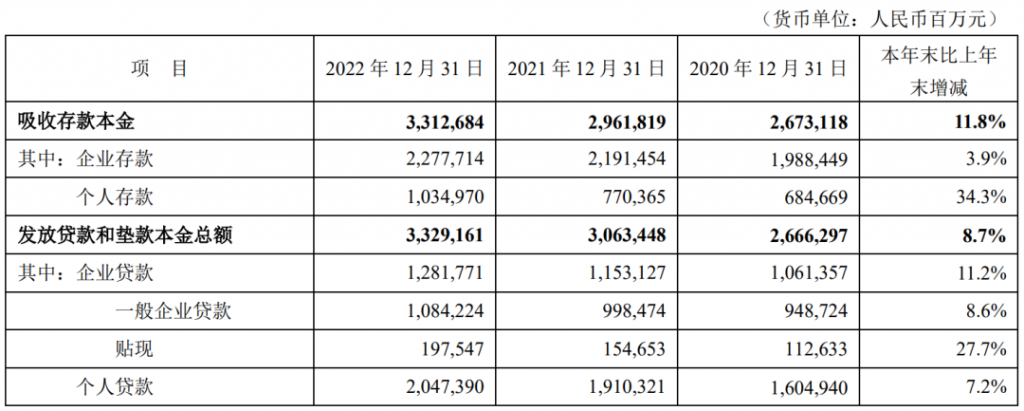

2022年末,平安银行资产总额5.32万亿元,同比增长8.1%;存款总额3.31万亿元,同比增长11.8%;贷款总额3.33万亿元,同比增长8.7%。

我们重点来看存贷款变化情况:

可以看到,存款的增速要明显高于贷款。存款的增长主要由个人存款贡献,2022年平安银行个人存款由7704亿元增长至10350亿元,增速高达34.3%,主要是因为疫情期间个人储蓄意愿上升,以及中小银行风险事件导致存款向大行集中。

相较于存款的快速增长,受限于宏观经济环境,2022年的贷款增长相对有限,一增一减之间,银行信贷投放压力较大。2022年,平安银行企业贷款增长11.2%,其中票据贴现增速27.7%;个人贷款增长7.2%,其中住房按揭贷款增长1.8%。

二、票据一体化

2022年,平安银行对“票据一体化”的表述有所变化,年报中将其归纳为以下三个方面:

一是深化“票据+开放银行”模式创新,积极拓展涵盖供应链核心企业、财务公司、保理公司、B2B 产业平台等优质合作伙伴的票据经营生态圈,有效提升票据对供应链客群、中小微客群触达半径;

二是打造“直贴+转贴”双轮驱动引擎,通过构建高效、综合化的票据交易生态,提升交易能力及直转联动效能,满足客户多元化的票据金融需求;

三是推动产品、流程创新,把握票据发展新趋势,率先升级新一代票据业务系统,新增票据等分化签发、流转和融资功能,为客户提供丰富的产品和极致的体验。

三、票据承兑业务情况

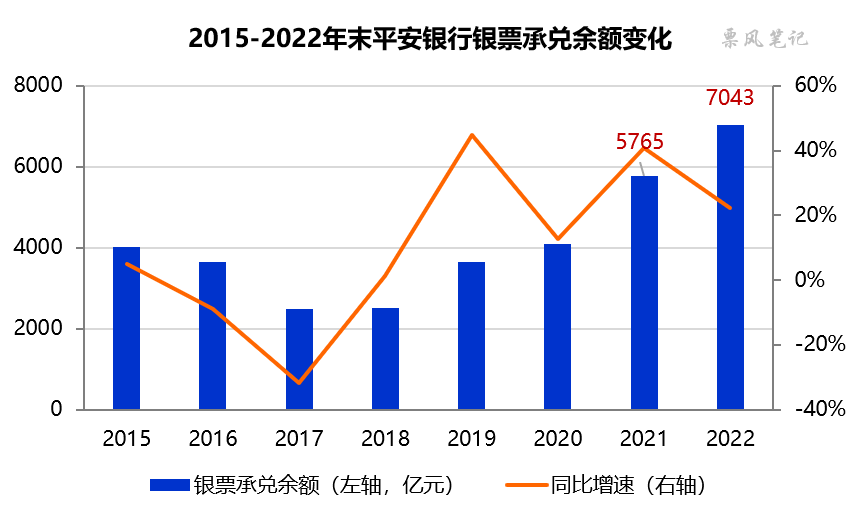

2022年末,平安银行银票承兑余额7043亿元,同比增长22.2%。按照《《商业汇票承兑、贴现与再贴现管理办法》》要求:承兑余额不得超过该承兑人总资产的15%;2022年末平安银行总资产为5.32万亿元,15%就是7982亿元,平安银行银票承兑规模继续增长的空间有限。

从年内变化来看,平安银行银票承兑余额增长主要集中在上半年,2022年6月末的承兑余额为7429亿元,较年初增长28.9%,下半年反而下降了386亿元。

四、票据贴现业务情况

2022年,平安银行为32140家企业客户提供票据融资服务,其中票据贴现融资客户数25937户,同比增长135.7%;直贴业务发生额7743亿元,同比增长 25.6%。

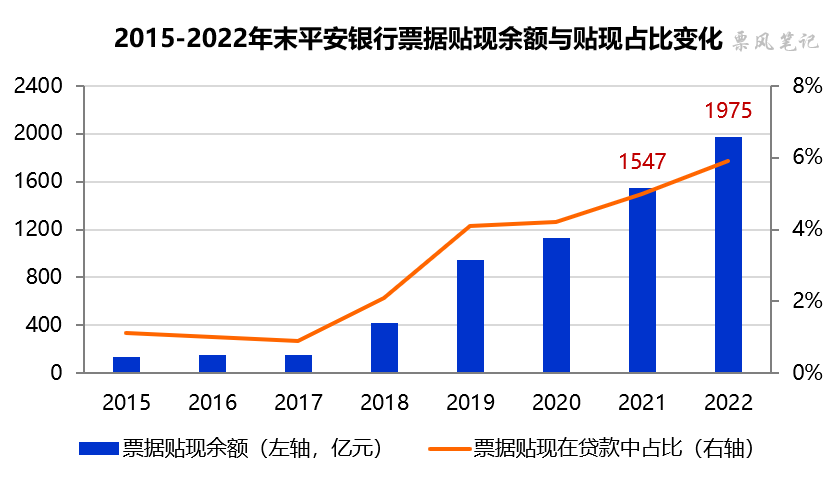

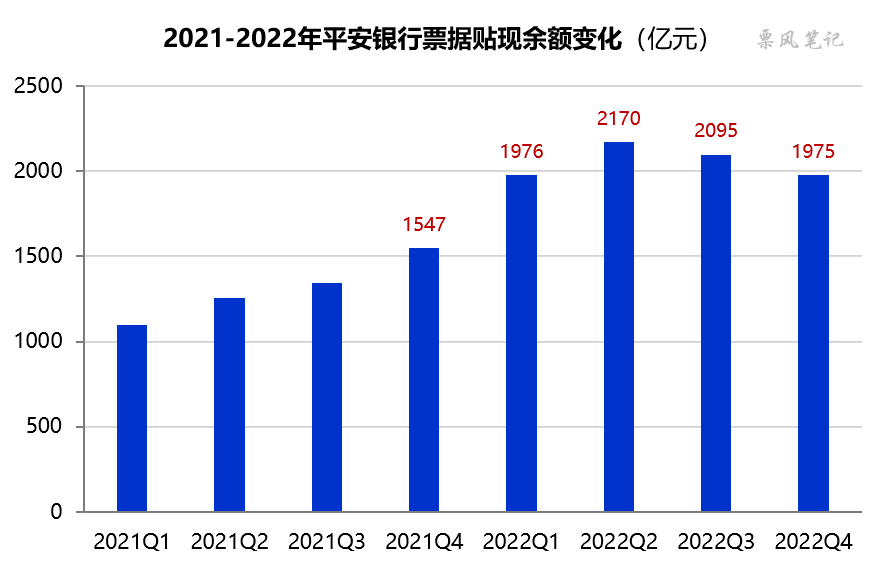

2022年末,平安银行票据贴现余额1975亿元,同比增长27.7%,略低于市场贴现余额平均增速29.1%。票据贴现在贷款中占比为5.9%,较年初提升0.9个百分点。平安银行近几年贴现余额虽然保持快速增长,不过在贷款中占比在国股行中并不算高,仍有进一步提升的空间。

从年内变化来看,2022年平安银行票据贴现余额增长主要在一季度,其次是二季度,三、四季度反而逐步下降。从2022年票据利率的走势来看,一季度位于全年高点,此后三个季度基本处于低位震荡行情,总体来看,平安银行对行情的把握还是比较准确,并没有出现在票据利率低位的时候大幅增加票据贴现规模的现象。

五、票据业务收益情况

银行从事票据业务既有实实在在的收益,也有潜在的业务价值、客户价值、生态价值等。这里我们就看实在的收益情况,对于最核心的票据贴现和转贴现业务,收益主要源于贴现票据的利息收入和票据转贴现买卖价差收益两块。

2022年,平安银行票据贴现利息收入41.59亿元,平均收益率为2.10%,除此之外,还有票据转让价差收益25.67亿元,实际收益率达到3.40%,还是明显高于存款的平均成本率2.09%。票据转贴现买卖价差收益越来越成为大行票据业务收益的重要组成部分。

往期相关文章(点击进入):

2、平安银行2022年中报:承兑余额增长29%,贴现余额增长40%

文章来源于公众号票风笔记,未经同意不得转载