发布时间:2023-02-20

前言

2023年2月18日,银保监会、人民银行发布《商业银行资本管理办法(征求意见稿)》,公开征求意见。我们知道银行最关注的指标是资本充足率,而风险资产的计量方式会影响着资本充足率的高低,又反过来影响银行开展业务的取舍,那这次发布的银行资本新规对票据风险资产计量有哪些变化?

一、背景知识

现行的《商业银行资本管理办法(试行)》(以下简称《资本办法》)于2012年发布,2013年1月1日开始施行。近年来,随着经济金融形势和商业银行业务模式的变化,《资本办法》实施过程中遇到一些新问题,有必要依据新情况进行调整。

银保监会立足于银行业实际情况,结合国际监管改革最新成果(《巴塞尔协议III》),对《资本办法》进行修订,以促进银行提升风险计量精细化程度,引导银行更好服务实体经济。

银行资本管理办法对银行考核的核心指标为资本充足率,资本充足率的计算包含对风险资产的计量,目前风险资产计量涉及到的票据业务主要有票据承兑、贴现和转贴现业务,其中贴现和转贴现后持有的票据属于表内资产,票据承兑在银行属于表外业务,应乘以信用转换系数得到等值的表内资产。

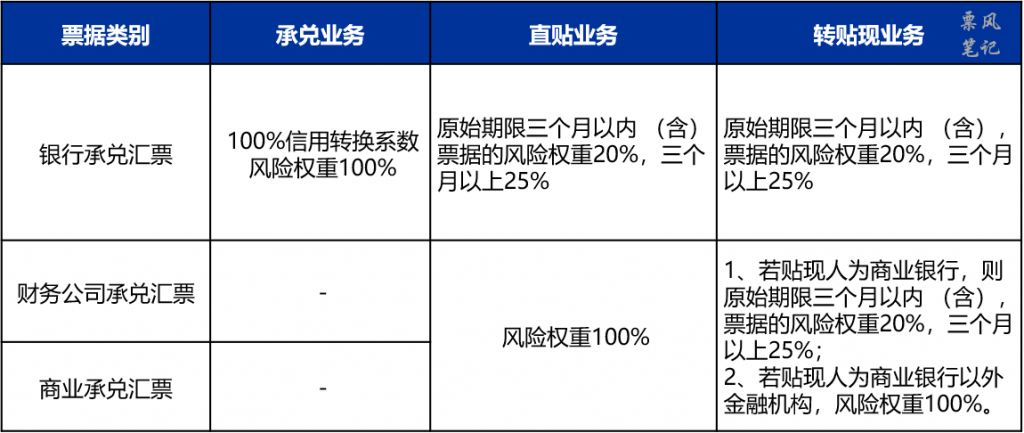

二、现行规则下票据风险资产计量

根据现行的《资本办法》,银行对不同类型的票据在不同业务场景下风险资产计量规则如下:

目前的票据风险资产计量规则相对简单,最大的问题在于:不同信用等级银行承兑的银票,计提的风险权重相同,在近几年银行业风险增多的背景下这并不能合理计量票据的风险。

三、新规:商业银行分为三档

银行资本新规最大的变化体现为两点:一是不同档次的银行执行不同的标准;二是不同信用等级的银行票据风险权重不同。

新规主要根据资产规模将银行分为三档:

1. 符合以下任一条件的商业银行为第一档商业银行:

(1)上年末并表口径调整后表内外资产余额5000亿元人民币(含)以上。

(2)上年末境外债权债务余额300亿元人民币(含)以上且占上年末并表口径调整后表内外资产余额的10%(含)以上。

2. 符合以下任一条件的商业银行为第二档商业银行:

(1)上年末并表口径调整后表内外资产余额100亿元人民币(含)以上,且不符合第一档商业银行条件。

(2)上年末并表口径调整后表内外资产余额小于100亿元人民币但境外债权债务余额大于0。

3. 第三档商业银行:上年末并表口径调整后表内外资产余额小于100亿元人民币且境外债权债务余额为0的商业银行。

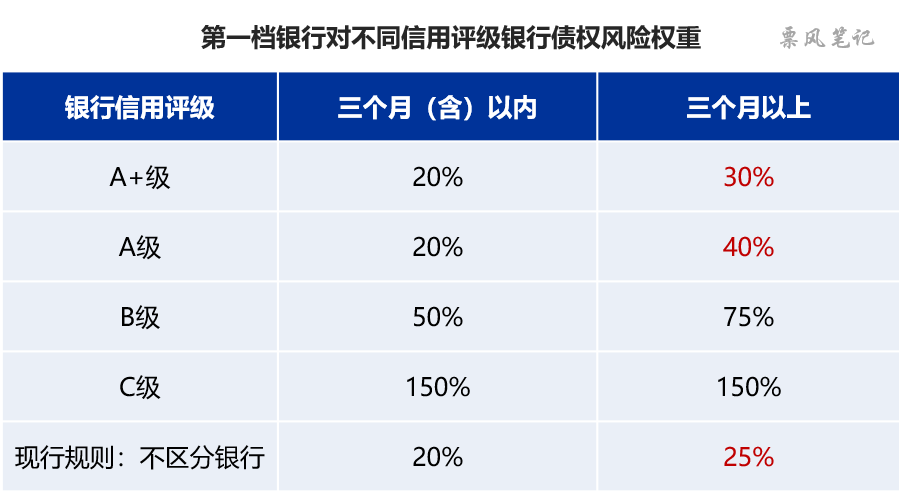

四、新规:第一档银行票据风险资产计量

考虑到我国银行数量多、差别大,为提高监管匹配性,新规仅要求第一档商业银行对不同信用等级银行债权赋予不同的风险权重,具体安排如下:

我国目前开展银票承兑和直贴业务的银行主要为A+级和A级银行,业务量主要集中在A+级银行。第一档银行如果贴现的是A+级银行承兑的银票,或是转贴现A+级银行贴现的票据,票据原始期限三个月(含)以内,票据风险权重为20%,和现行规则一致;票据原始期限三个月以上,票据风险权重为30%,比现行规则高5%。

第一档银行如果贴现的是财务公司承兑汇票或商业承兑汇票,和现行规则一致,票据风险权重为100%;如果是转贴现的财务公司承兑汇票或商业承兑汇票,则按贴现行的信用等级来计提不同的风险权重,A+级银行贴现的票据原始期限三个月(含)以内20%,三个月以上30%。

第一档银行银票承兑业务票据风险资产计量规则和现行规则一致,信用转换系数100%,风险权重100%。

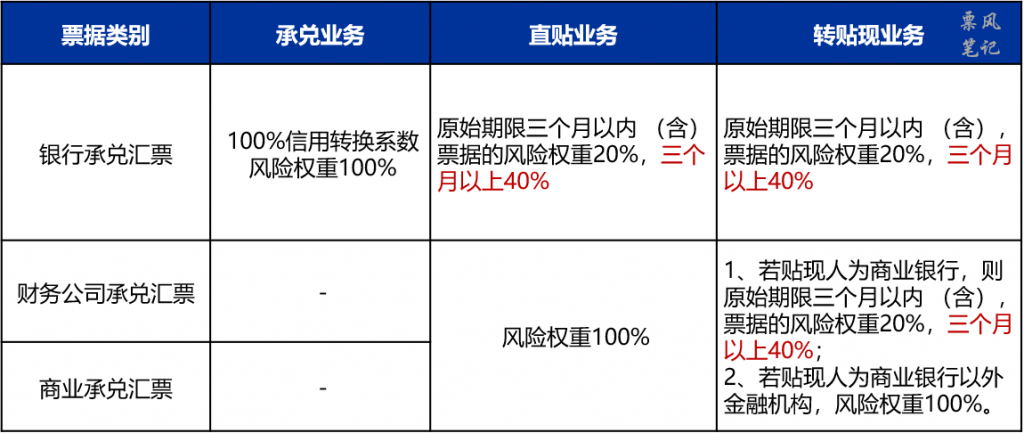

五、新规:第二档银行票据风险资产计量

新规未要求第二档银行对其他银行划分级别,最大的变化在于对原始期限三个月以上的票据风险权重由25%上升至40%,其他和现行规则一致,具体安排如下:

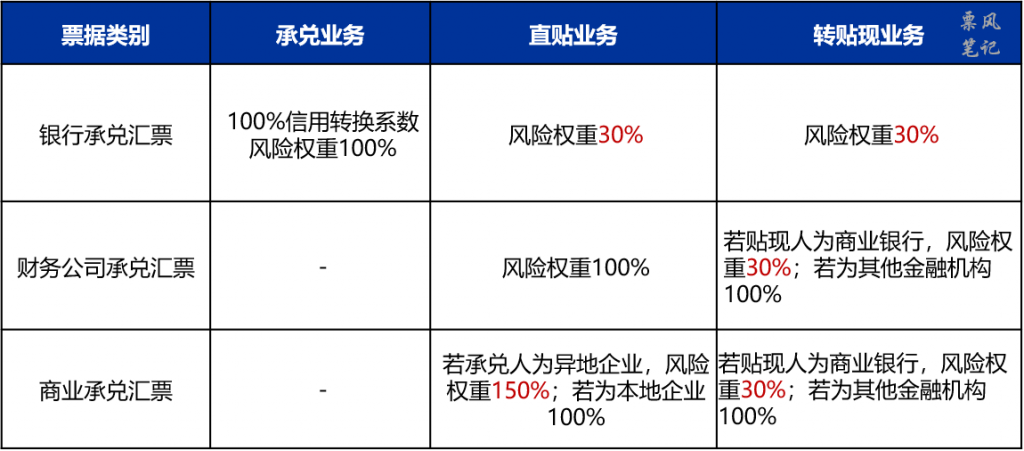

六、新规:第三档银行票据风险资产计量

新规也未要求第三档银行对其他银行划分级别,变化主要有两个:一个是不对票据原始期限作区分,对银行承兑汇票或银行贴现的票据风险权重提高至30%;一个是贴现异地企业承兑的商业承兑汇票风险权重提高至150%,其他和现行规则一致,具体安排如下:

注:村镇银行对其主发起行、农村信用社(含农村商业银行、农村合作银行)对农村信用社省级机构的债权风险权重为20%。

文章来源于公众号票风笔记,未经同意不得转载