发布时间:2023-1-03

一、资金面情况

12月,央行开展逆回购操作18380亿元,MLF投放6500亿元;逆回购到期4310亿元,MLF到期5000亿元,共实现净投放15570亿元。

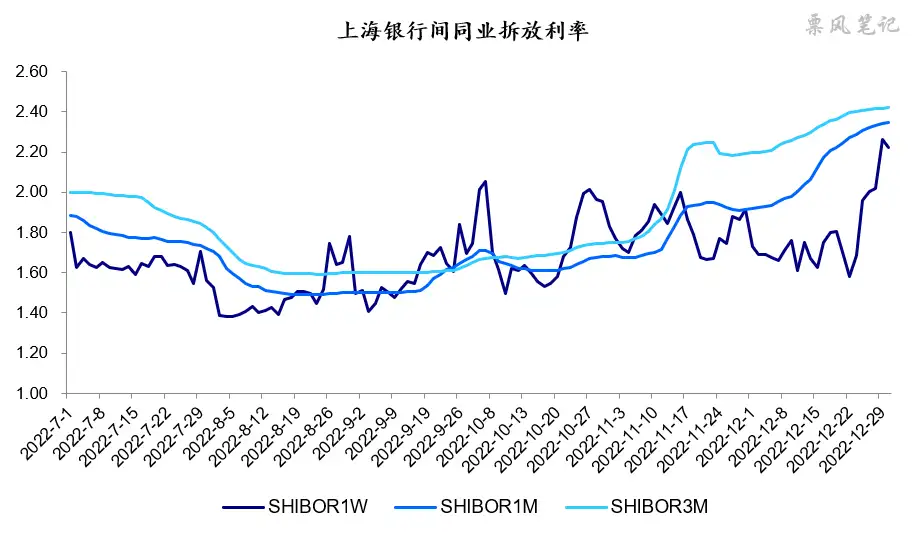

12月,伴随疫情防控政策放开,中长期资金利率出现了明显的上行,短期资金利率上、中旬低位震荡之后,月末因跨年大幅上行。

二、票据市场行情

1. 票据市场规模

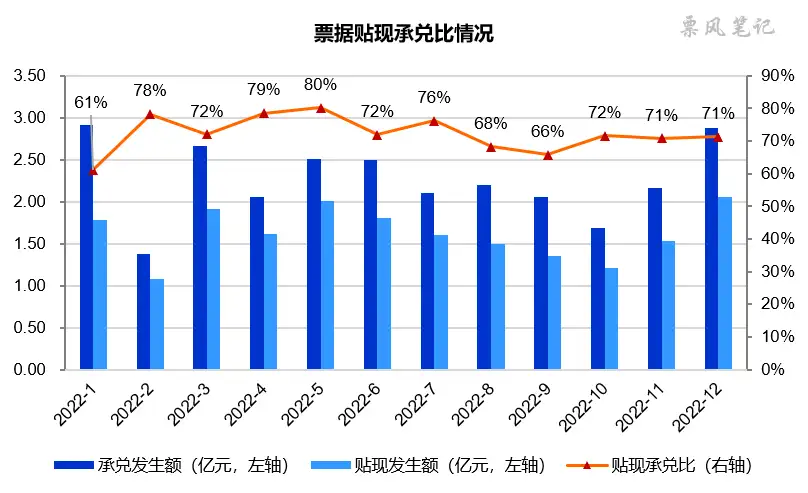

12月,票据市场承兑发生额约为2.9万亿,贴现发生额约为2.1万亿,环比均出现大幅上升,表现为供需两旺。贴现承兑比为71%左右,与11月持平,银行对票据的需求依然较为旺盛。

2. 票据利率

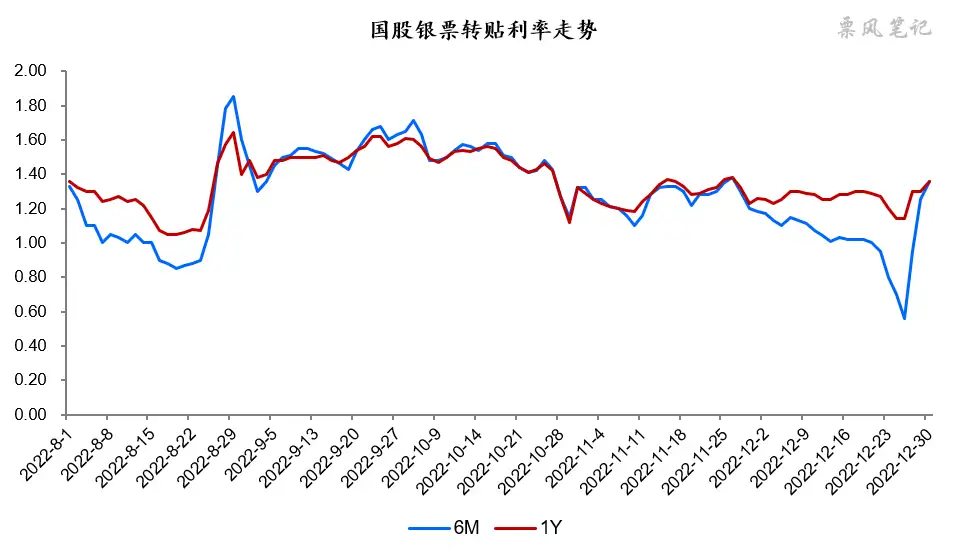

12月,在“弱现实,强预期”的背景下,上、中旬,长期限的1年期票据利率呈现震荡格局(1.30%附近),而短期限票据利率显著下降;进入下旬,票据利率快速跳水(足年国股最低至1.14%),短期限票据利率跳水幅度巨大(6个月国股最低至0.56%),月末最后几日票据利率快速反弹至1.40%附近。

三、票据相关资产收益率比较

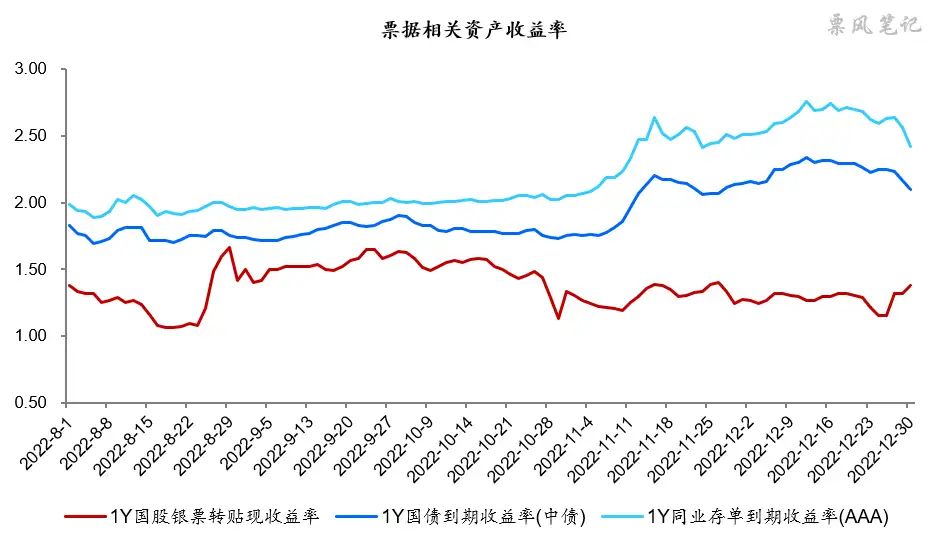

12月,1年期国股银票、国债、同业存单到期收益率涨跌各异,分别较上月末变化13BP、-4BP、-6BP。12月,票据与国债和同业存单依然保持着非常大的利差,月末票据与国债的利差为72BP,票据与同业存单的利差为104BP。

四、票据市场预判

12月,疫情对经济短期冲击较大,制造业PMI、非制造业PMI和综合PMI分别为47.0%、41.6%和42.6%,较11月继续显著下降,且均在荣枯线以下,经济景气水平继续回落。

虽然经济短期回落,但长远看经济有望触底回升,即弱现实,强预期。票据利率短期承压,但中长期来看会上行,只是上行时点存在不确定性,此时最佳操作为买入短期票据。

展望2023年1月,从调研数据来看,目前新冠感染高峰已过,很大一部分人群出行意愿上升,经济活动快速恢复,但恢复至疫情前水平还要很长时间;1月,银行信贷投放情况通常较好,而票据签发量处于高位,预计票据利率相较于2022年12月明显上行,6个月国股银票转贴现利率在1.30%-1.80%之间波动(自2023年1月1日起,新开的票据最长期限为6个月,往后以6个月国股银票利率作为代表票据利率)。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载