发布时间:2022-11-01

一、资金面情况

10月,央行开展逆回购操作9590亿元,MLF投放5000亿元;逆回购到期10170亿元,MLF到期6000亿元,共实现净回笼580亿元。

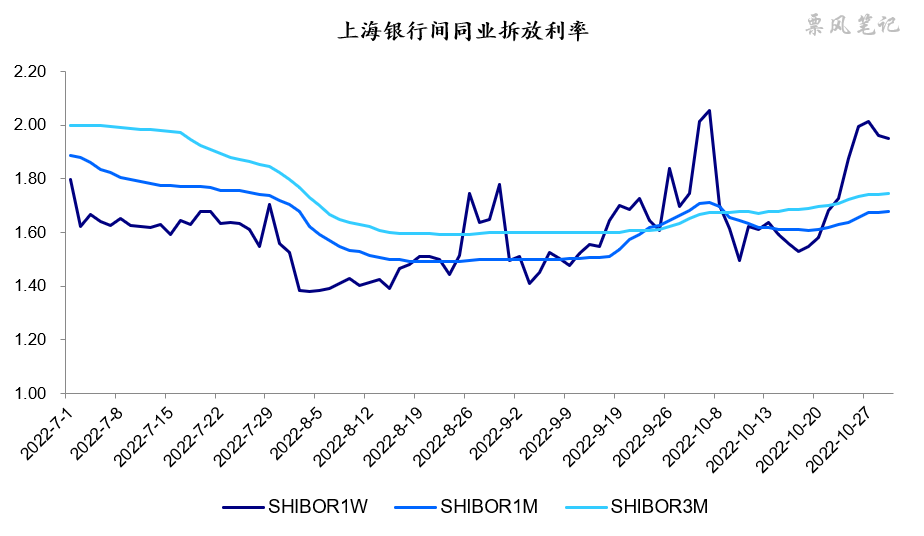

10月,下旬受缴税高峰影响,资金面呈现先松后紧的态势,月末7天SHIBOR利率也是突破了7天逆回购利率2.0%,大行似乎减少银行间市场净融出。预计11月月初资金利率将有所回落,但很难回到前期低位。

二、票据市场行情

1. 票据市场规模

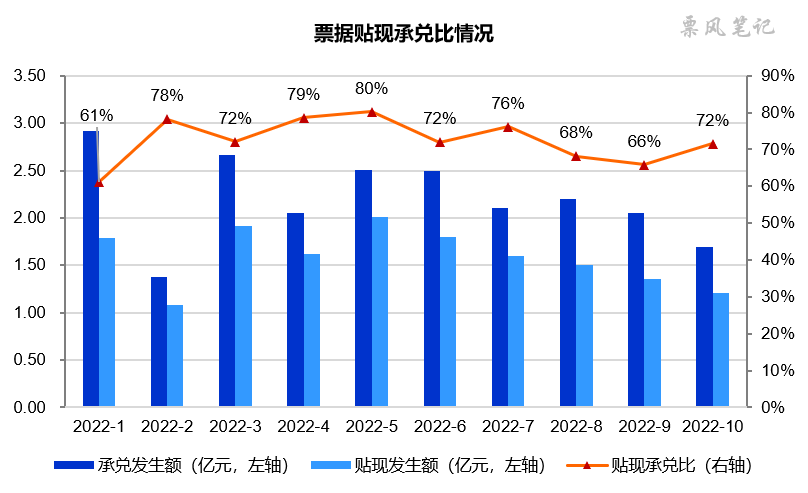

10月,票据市场承兑发生额约为1.69万亿,贴现发生额约为1.21万亿,贴现承兑比为72%左右,较9月有所回升,银行对票据的需求再次上升。

2. 票据利率

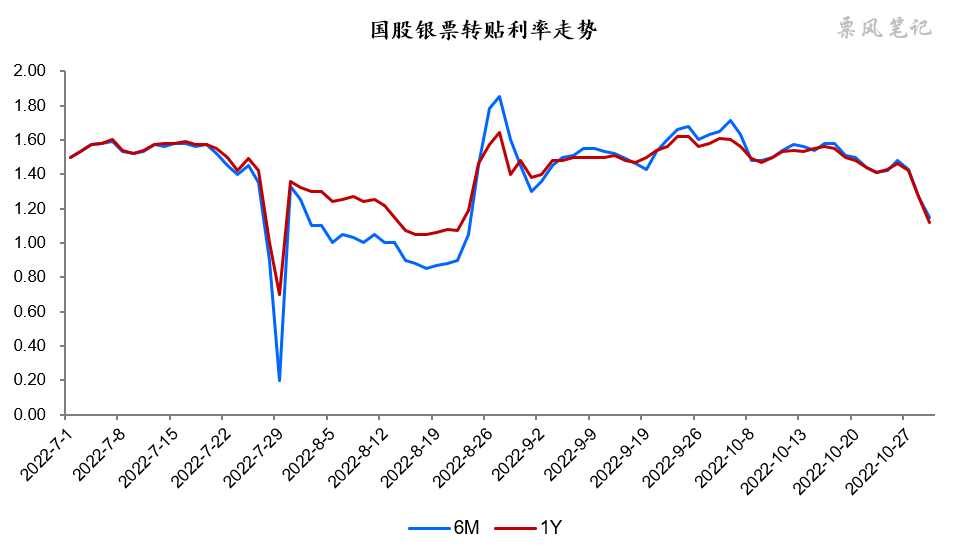

10月,票据利率一波三折,月初首日回落之后(足年国股1.49%),随后开启小幅反弹行情(最高至1.56%),随后震荡下行,月末最后两日出现跳水行情(最低至1.12%)。10月票据利率走势与7月相似,不过从月末跳水幅度来看,还是显著弱于7月。

三、票据相关资产收益率比较

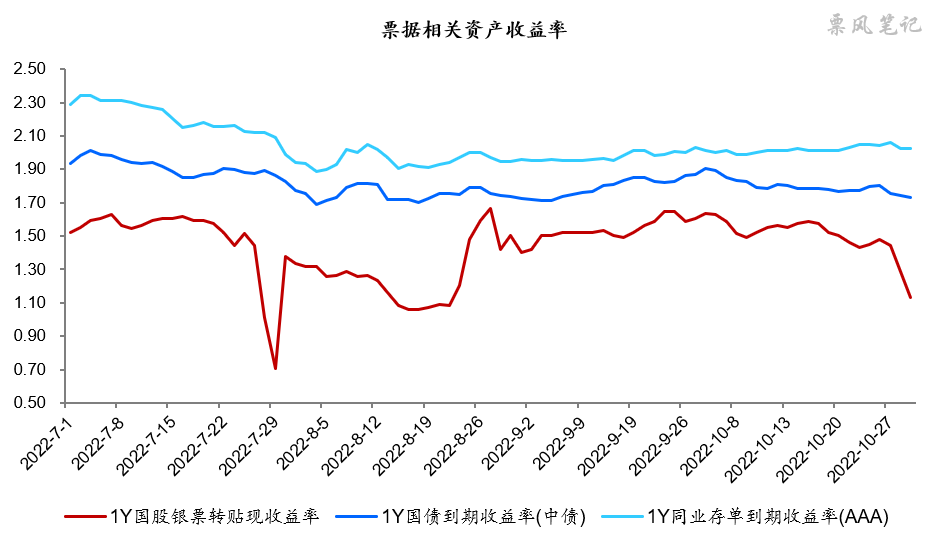

10月,1年期国股银票、国债到期收益率下行,而同业存单到期收益率则基本持平,分别较上月末变化-45BP、-12BP、2BP。从4月份开始,票据利率已经低于国债利率运行长达7个月,这放以前是无法想象的。10月,票据利率与国债和同业存单利率有扩大趋势,月末国股银票与同业存单的利差扩大至89BP。

四、票据市场预判

10月,资本市场动荡,汇率继续贬值,疫情重新抬头,市场悲观情绪较浓。10月,制造业PMI为49.2%,非制造业PMI为48.7%,综合PMI为49.0%,均有所回落且跌至荣枯线以下;而财新中国制造业PMI为49.2,已连续三个月处于收缩区间。经济下行压力仍然较大。

据克而瑞的数据,2022年10月,全国30个重点城市商品住宅面积环比下降14%,同比下降28%。近期房地产放松政策出台不可谓不多,但即使这样房地产销售也未见改善,在需求转弱的背景下,稳房价的结果自然是成交量低迷。中短期内,房贷恐难对信贷投放形成有效支撑,甚至会出现提前还款现象。

10月,房地产销售继续低迷,基建信贷需求边际转弱,同时疫情多发也打乱银行原有的放贷节奏,银行信贷投放不及预期,月末出现抢票据弥补信贷规模的情况,导致票据利率大幅下跌。

展望11月,10月份面临的问题依然存在,双十一可能会对消费信贷需求有一定提升作用,上半年签发的票据到期压力较大。目前无论是资本市场还是票据市场,都面临较大的政策不确定性,暂定11月票据利率预计仍是低位运行状态,足年国股转贴现利率在1.20%-1.50%之间波动,月末另说。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载