发布时间:2022-08-21

前言

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;而且招商银行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务参考价值。2022年上半年,招商银行票据业务具体情况如何,又有哪些变化?

一、票据业务数据一览

在票据业务方面,招商银行对票据结算、承兑、贴现、票据池、质押、转贴现、再贴现等票据全产品实行一体化统筹管理。招商银行除承兑业务外,其他业务规模依旧排名市场前二。各项业务数据如下:

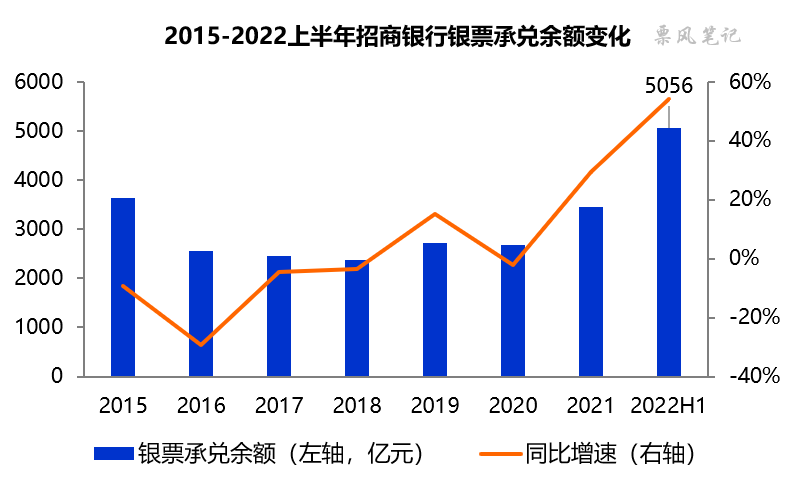

银票承兑方面,2022年6月末,招商银行银票承兑余额为5056亿元,较年初大幅增长46.28%。

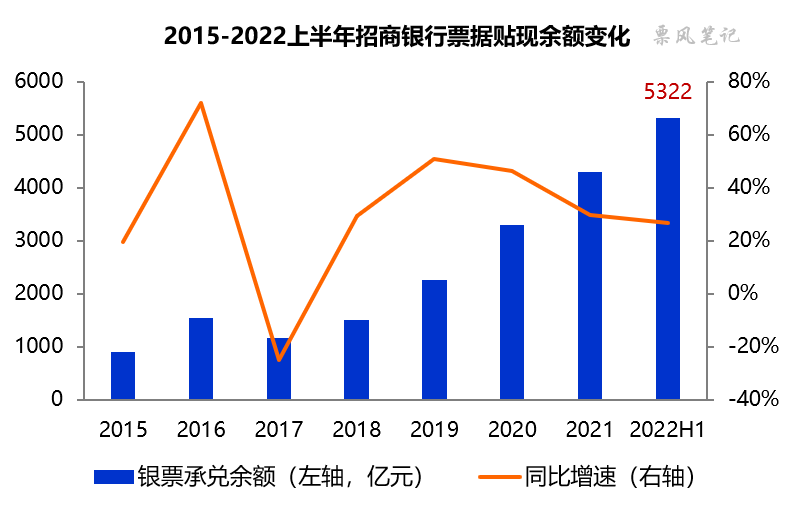

票据贴现方面,2022年上半年,招商银行票据直贴业务量达到8439亿元,同比增长20.29%,排名市场第二;2021年6月末,招商银行票据贴现余额为5322亿元,较年初增长24.03%。

票据转贴现方面,2022年上半年,招商银行转贴现买断业务量9122亿元,同比增长27.50%,市场排名第二。

票据再贴现方面,2022年上半年,招商银行再贴现业务量1003亿元,同比增长6.38%。2021年6月末,招商银行再贴现余额754亿元,较上年末增长 15.20%,市场排名第一。

2022年上半年,招商银行面对市场变化,凭借票据直贴和转贴一体化优势,从“重产品”转向“重客户”,实现从产品销售向客户综合经营的转型,同时持续通过线上化经营提升客户体验。

二、承兑规模大幅增长

2022年6月末,招商银行银票承兑余额为5056亿元,同比增长54.2%,较年初增长46.3%。往年招商银行银票承兑业务上相对克制,承兑规模保持相对稳定,2022年上半年银票承兑余额开始大幅增长。如果根据年初发布的《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》中“承兑余额不得超过该承兑人总资产的15%”的规定,2022年6月末,招商银行总资产为9.72万亿元,15%就是1.46万亿元,目前招商银行银票承兑余额仍有非常大的增长空间。

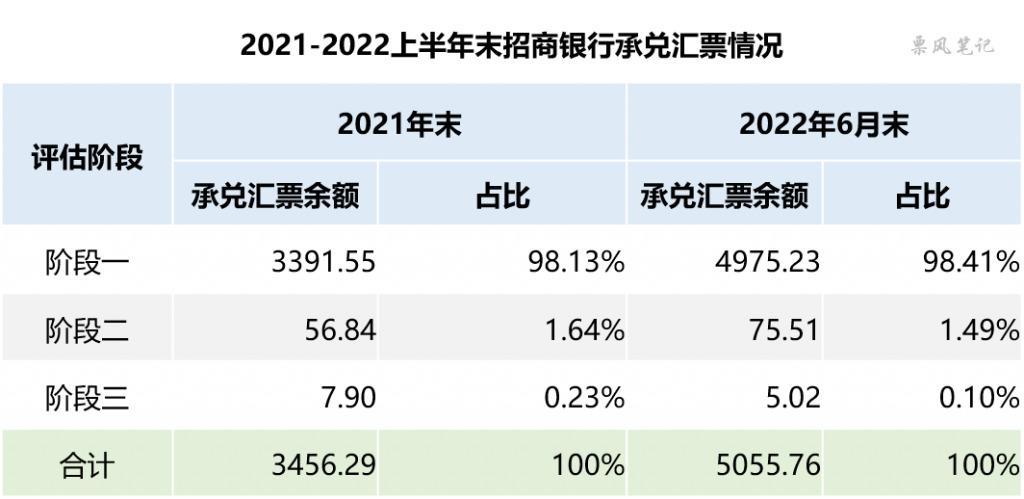

银票承兑业务的风险在于当出票企业在票据到期日无力偿还票款,银行依然要对其承兑的银票进行兑付。招商银行将其承兑的银票所处的状态分为三个阶段,阶段一为正常状态,当出票企业信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。

2021年末、2022年上半年末,招商银行承兑汇票数据如下:

单位:亿元

从上表可以看出,2022年上半年,阶段二承兑汇票余额有较大上升,银票承兑业务风险有所加大,不过由于招商银行银票承兑规模大幅上升,阶段二承兑汇票余额占比反而下降了。

三、贴现业务稳健,发力商票

2022年上半年,招商银行票据客户数11.02万户,同比增长5.14% ;票据直贴业务量8439亿元,同比增长20.29%,其中,商票贴现业务量888亿元,市场排名第一。在线贴现客户数1.48万户,同比增长28.58%,其中,中小微企业客户占比92.98% ;在线贴现业务量 2273亿元,同比增长34.59%。

2021年6月末,招商银行票据贴现余额为5322亿元,同比增长26.78%,较年初增长24.03%;票据贴现在贷款中占比为9.11%,较年初提升1.37个百分点。与其他银行类似,招商银行自2018年以来,贴现余额每年都保持了较高速度的增长。

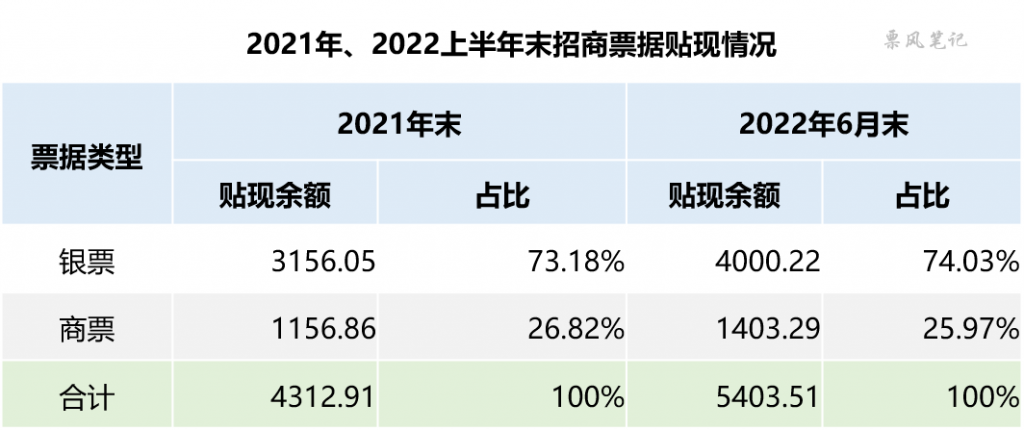

招商银行财报一大特色就是公布了银票和商票的贴现余额,2021年6月末,招商银行银票和商票的贴现余额分别为4000亿元和1403亿元,占比分别为74%和26%,商票贴现占比远高于行业平均值8%。商票是招商银行票据业务近两年大力拓展的方向。

注:上表数据为集团口径

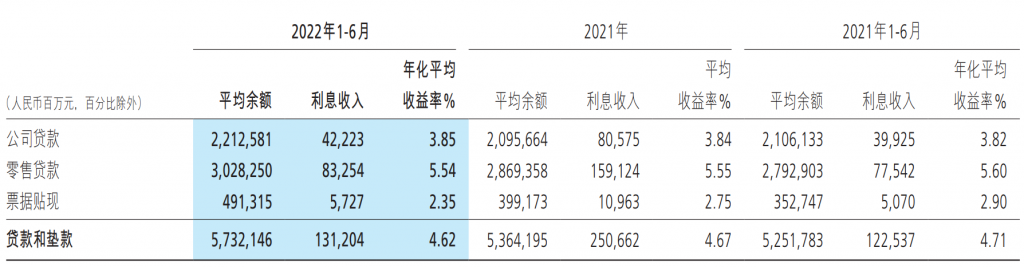

2022年上半年,招商银行票据贴现平均余额为4913亿元,其中利息收入57.27亿元,平均收益率为2.35%;除此之外,还有24.46亿元的票据转贴现买卖价差收益(较21年同期提升61%),实际收益率达到3.35%,如果考虑贷款质量,票据贴现并不比公司贷款的收益率逊色。票据交易收益越来越成为银行票据业务收益的一个重要组成部分。

–

往期精彩文章(点击进入):

4、平安银行2022年中报:承兑余额增长29%,贴现余额增长40%

文章来源于票风笔记,未经同意不得转载