发布时间:2022-06-01

一、资金面情况

5月,央行开展逆回购操作2000亿元,MLF投放1000亿元;逆回购到期2100亿元,MLF到期1000亿元,共实现净回笼100亿元。

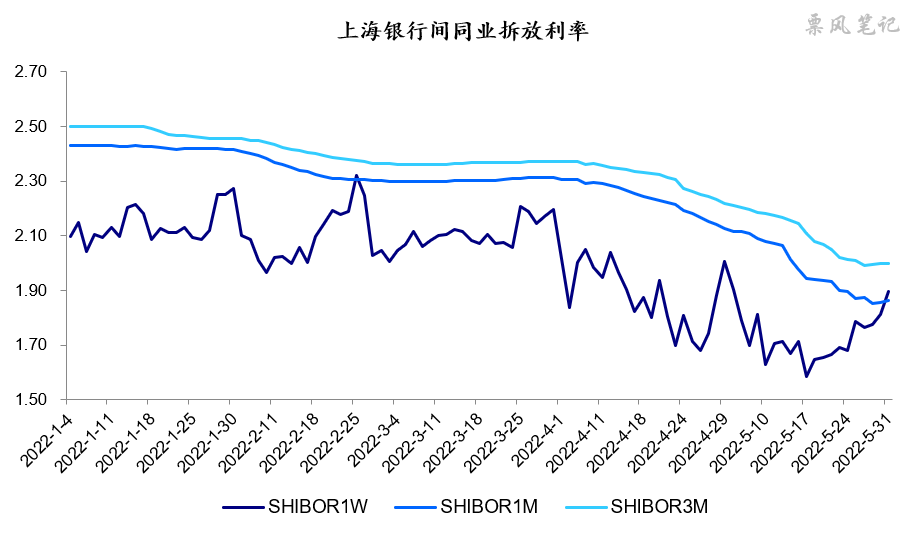

5月,资金利率依然宽松,7天的SHBOR利率先下后上,月中最低触及1.58%,全月依然在7天逆回购利率2.10%下方运行;7天以上资金利率显著下降。

2022年4月金融统计数据显示,4月各类贷款增速显著放缓,住户贷款全面下降,企业贷款低迷,唯有票据融资一枝独秀,票据融资新增达5148亿元,成为4月新增贷款的主要来源。企业与住户融资需求下降,银行资金投放不出去,只能在金融市场里打转,资金面宽松。

二、票据市场行情

1. 票据市场规模

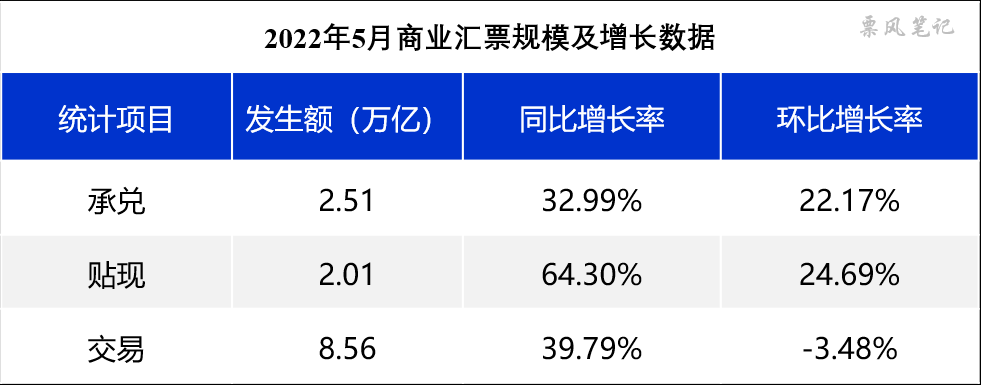

5月,票据市场承兑发生额、贴现发生额、交易量分别为2.51、2.01、8.56万亿元,贴现发生额同比增速显著高于承兑发生额,环比增速略高于承兑发生额。从工作日日均规模来看,5月票据市场日均承兑发生额、贴现发生额、交易量分别为1254、1006、4281亿元,环比分别增长28.27%、30.92%、1.35%,日均承兑量和贴现量环比增速均有大幅增长,日均交易量环比基本持平。

2. 票据利率

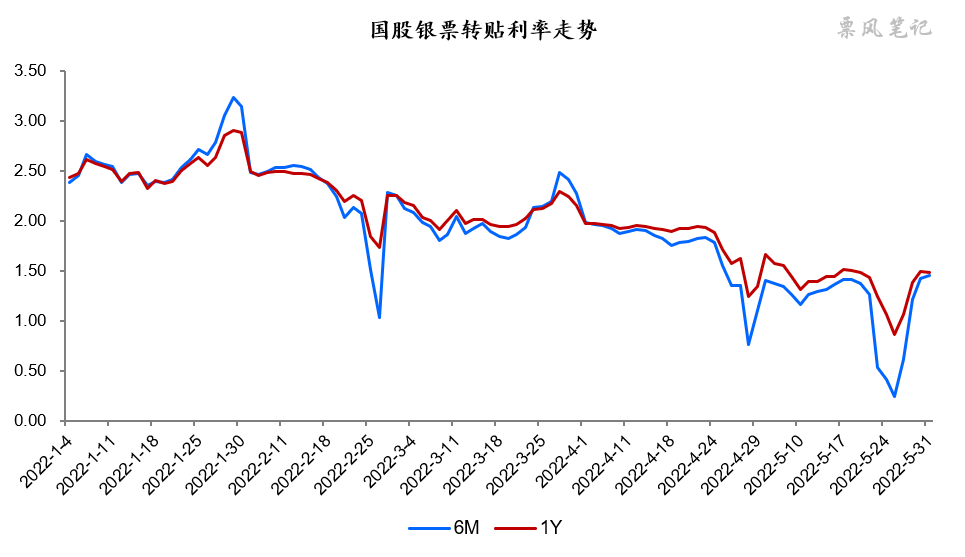

5月,票据利率月初首日大幅反弹后上行乏力(足年国股至1.67%),随后再次下行至中旬趋于稳定(足年国股稳定在1.40%-1.50%附近),下旬再度跳水(足年国股最低至0.87%),月末最后几天深V反弹(月末足年国股回升至1.49%),月内振幅80BP。

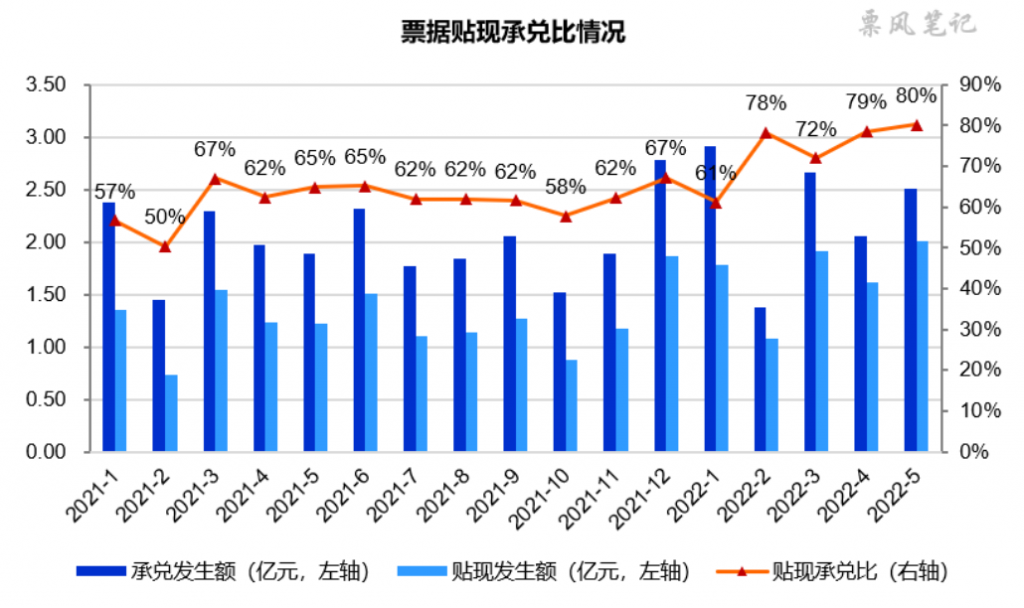

自3月疫情爆发以来,经济下行压力显著加大同时市场主体预期转弱,企业投资意愿减弱,房地产销售低迷,信贷需求不振,银行信贷投放青黄不接,对票据的需求持续保持旺盛。5月,票据贴现承兑为80%,再创近年新高,反映出票据依然处于明显的供小于求状态。

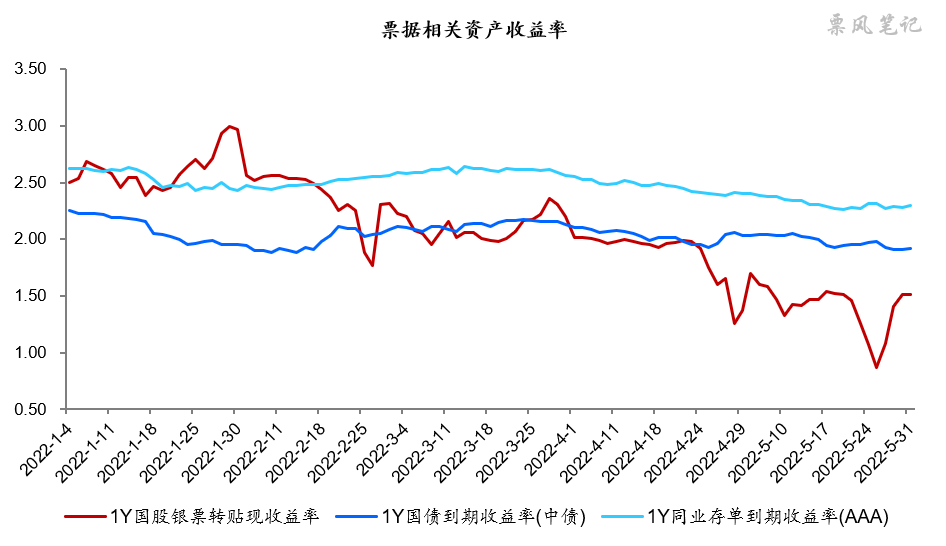

三、票据相关资产收益率比较

5月,1年期国债、同业存单到期收益率小幅下行,国股银票转贴现收益率波动较大,分别较上月末变化-12BP、-11BP、14BP。月末,票据与同业存单到期收益率利差依然高达79BP,比国债低41BP,依然是明显低估状态。票据利率一整个月大幅低于国债利率运行,从业这么久第一次见到。

四、票据市场预判

5月,新冠疫情在全国依然呈现散点爆发,上海疫情防控取得阶段性胜利,6月1日起全面恢复正常生产生活秩序。5月份,制造业PMI、非制造业商务活动指数和综合PMI产出指数分别为49.6%、47.8%和48.4%,虽较4月份有所改善,但依然低于50%的荣枯线。

5月23日,央行、银保监会召开信贷形势座谈会,提到:“引导金融机构全力以赴加大贷款投放力度,增强信贷总量增长的稳定性,积极挖掘新的项目储备,聚焦重点区域、重点领域和薄弱环节,加快对接新的有效信贷需求。”

目前信贷的问题在于缺乏有效信贷需求,个人房贷和企业贷款都在萎缩,现在处于信贷青黄不接的时候。由于要保持信贷总量增长的稳定性,票据自然成为各家银行争抢的对象,供求失衡导致票据利率持续处于超低位水平。

既然当前阶段票据利率超低位运行源于信贷青黄不接,那下一阶段票据利率走向取决于银行能否挖掘出有效信贷需求,或者当前个人贷款和企业贷款的下滑态势得到缓解。5月下旬以来,稳经济政策不断出台,后续信贷投放不足问题可能会有一定改善,但个人认为核心问题依然没有解决,票据利率反弹空间有限,依然会维持低位运行状态。

展望6月,资金面宽松,银行信贷投放边际改善,票据签发量将有所增长,票据利率会有一定反弹,但反弹空间有限。今年以来票据市场波动实在太大,票据利率需要视情况适时调整,关注信贷投放情况,暂定6月在1.30%-1.90%之间波动。

–

文章来源于票风笔记,未经同意不得转载