发布时间:2022-03-29

前言

与招商银行、平安银行不同,兴业银行年报中并没有专门的章节来讲述票据业务,但其票据业务规模并不输他们,其中银票承兑余额连续几年居全国第一,贴现余额快速增长至3244亿元。今天为大家分析2021年兴业银行票据承兑和贴现两项业务。

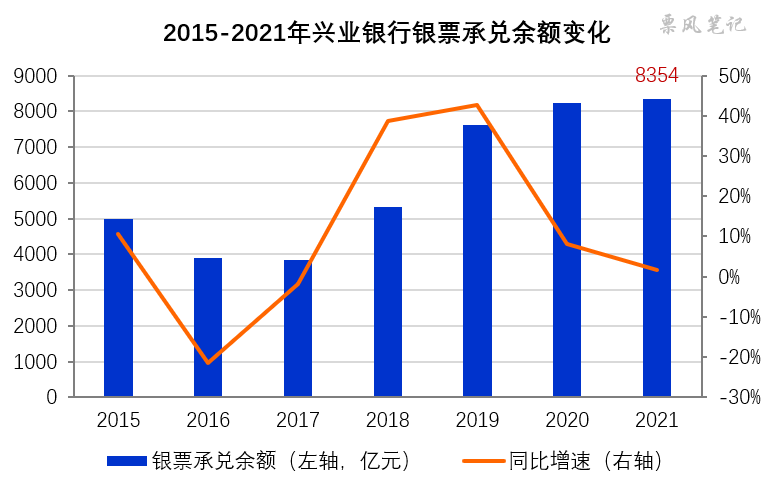

一、银票承兑余额全国第一

2021年末,兴业银行银票承兑余额为8354.18亿元,不出意外将继续蝉联全国第一,较2020年小幅增长1.59%。总体而言,2015年以来兴业银行银票承兑余额总体处于不低的水平,其中2018-2019年增长显著,近两年增速有所放缓。

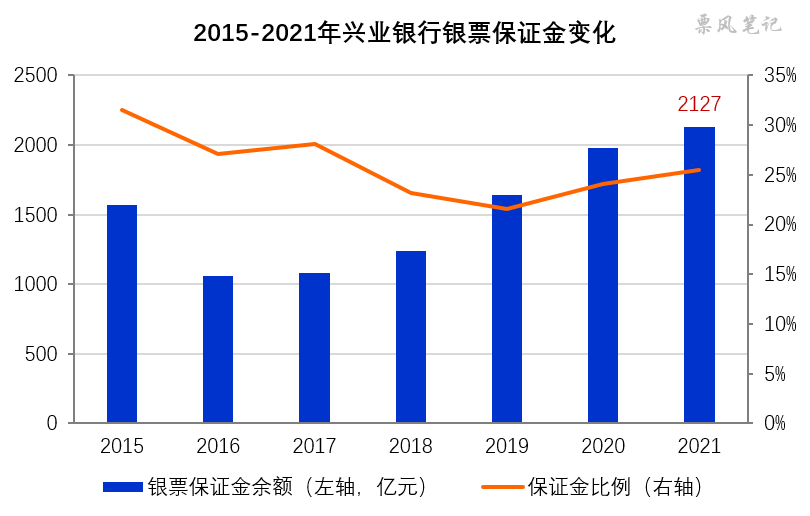

银票承兑业务作为信贷承诺的一种,其风险在实质上与贷款的风险相似,也存在一定风险敞口。2021年末,兴业银行银票保证金余额2127.36亿元,银票保证金比例为25.46%,在银行之中处于中等水平。从招商银行2021年银票承兑业务风险增大可以看出,目前银票出票人还款风险有所加大,可能这也是兴业银行近两年保证金比例有所上升的原因。

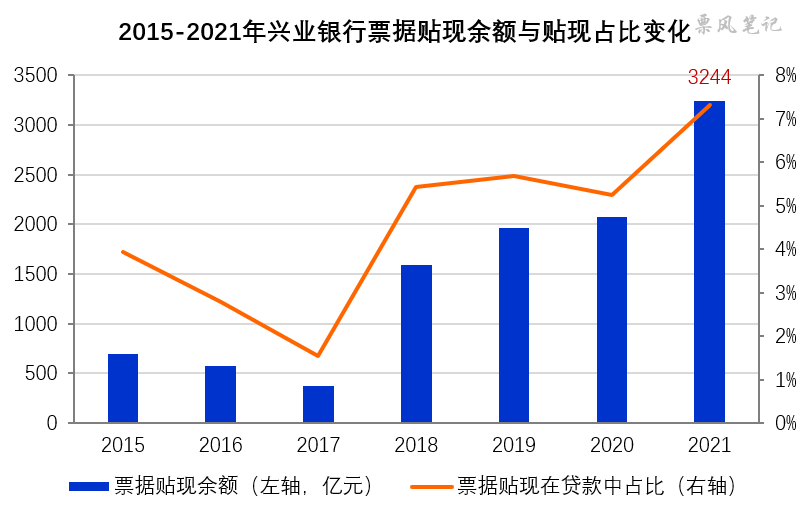

二、贴现业务规模不断扩大

2021年末,兴业银行票据贴现余额为3243.56亿元,同比大幅增长56.16%。兴业银行票据贴现规模变化与平安银行相似,2017年之前贴现规模很低,从2018年开始大幅增长,背后可能与公司贷款和个人贷款转弱有关,票据贴现在贷款中的占比不断上升,2021年末已上升至7.32%。

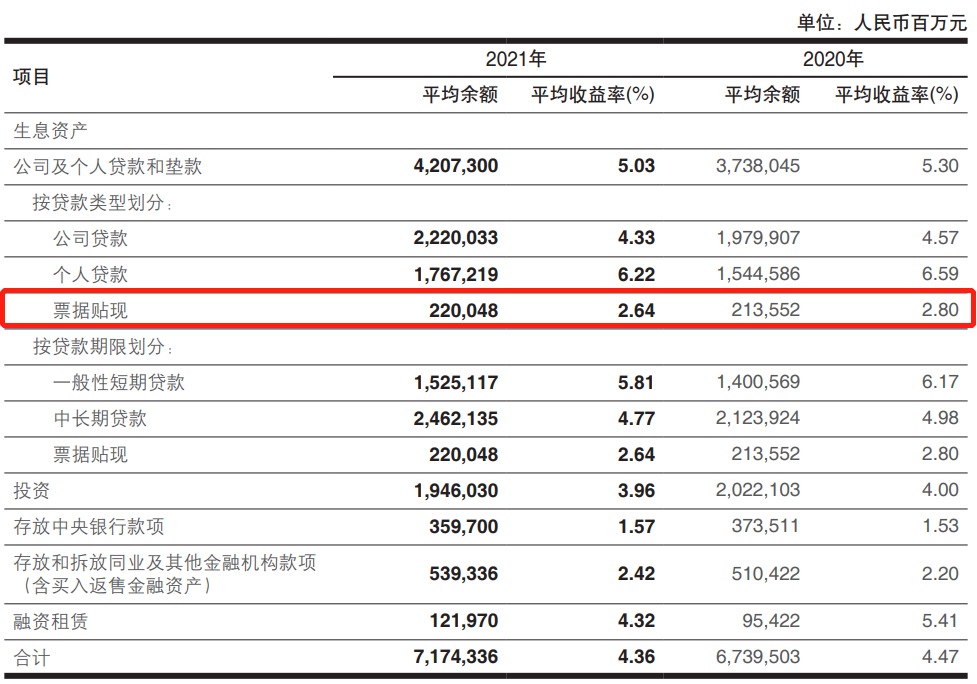

我们再来看看兴业银行票据贴现的收益率,2021年,兴业银行票据贴现平均收益率为2.64%,较2020年下降16BP,略低于2021年全市场贴现加权平均利率 2.85%。虽然票据贴现的总体收益率还是显著低于其他贷款,但考虑票据贴现的低风险性和优质公司贷款和个人贷款增长乏力等因素,票据贴现相较于新增贷款也许更有配置价值。

–

文章来源于票风笔记,未经同意不得转载