发布时间:2022-03-21

前言

与平安银行一样,招商银行也是采取的“票据一体化”经营策略,而且做的更早。招商银行目前是开展票据业务最活跃的银行之一,各项业务规模居行业前列,今天为大家简要分析一下2021年招商银行主要票据业务数据和两个新变化。

一、票据业务数据一览

在票据业务方面,招商银行对票据结算、承兑、贴现、票据池、质押、转贴现、再贴现等票据全产品实行一体化统筹管理。招商银行除承兑业务外,其他业务规模均排名市场前二。各项业务数据如下:

银票承兑方面,2021年末,招商银行银票承兑余额为3456.29亿元,同比增长29.36%。

票据贴现方面,2021年,招商银行票据直贴业务量达到12507.87亿元,同比增长6.14%,排名市场第二;2021年末,招商银行票据贴现余额为4291.05亿元,同比增长31.03%。

票据转贴现方面,招商银行继续强化总分行协同交易和投研一体化机制,加大转贴现交易力度,转贴现买断业务量达到12488.31亿元,同比增长28.07%,排名市场第二。

票据再贴现方面,因受人行对地方法人金融机构办理再贴现比例不低于50%政策的持续影响,招商银行在各地区的再贴现业务量受到限制,2021年,招商银行再贴现业务量1771.89亿元,同比下降8.17%;2021年末,招商银行再贴现余额 654.13亿元,排名市场第一。

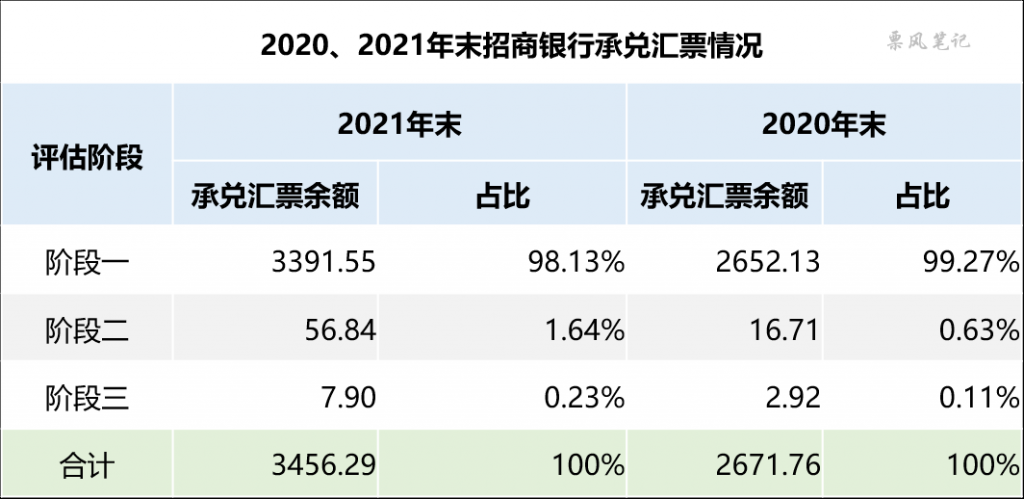

二、承兑业务风险有所加大

银行承兑汇票业务的风险在于当出票企业在票据到期日无力偿还票款,银行依然要对其承兑的银票进行兑付。招商银行将其承兑的银票所处的状态分为三个阶段,阶段一为正常状态,当出票企业信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。

2020、2021年末,招商银行承兑汇票数据如下:

注:依据预期信用损失模型,阶段一资产采用 12个月内的预期信用损失,阶段二或阶段三资产采用整个存续期内的预期信用损失。当初始确认后信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。单位:亿元。

从上表可以看出,2021年,招商银行银票承兑业务风险有所加大,阶段二、阶段三承兑汇票余额无论是绝对值还是占比,均有大幅上升,显著高于整体银票的上升幅度。如果招商银行的客户都出现了这种现象,说明不少出票企业的流动性出现了问题。

三、商票贴现业务规模大增

2021年,全市场商票贴现规模为1.22 万亿元,同比增长 17.98%,明显高于银票贴现规模增长率(11.43%),其中招商银行贡献了近三分之一的增量。2021年,招商银行商票贴现规模大幅增长,当年商票贴现业务量为1861.20亿元,同比增长76.10%,市场份额15.28%,排名市场第一。

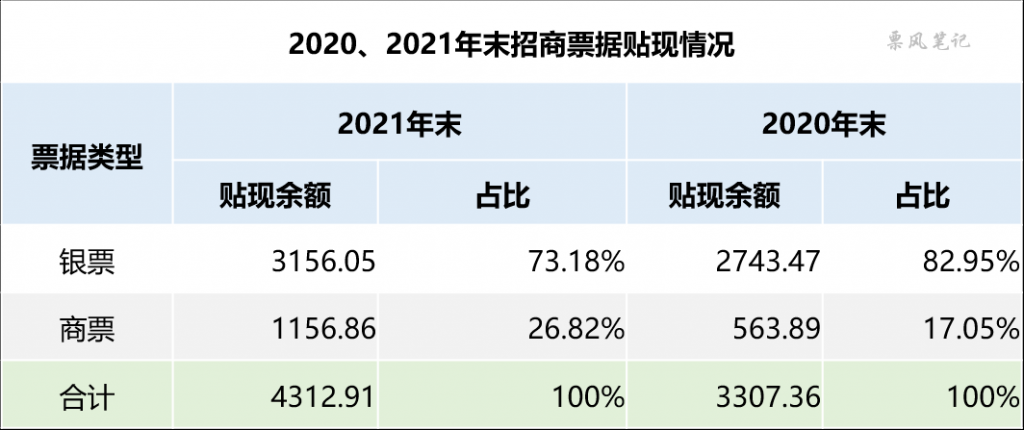

2020、2021年末,招商银行票据贴现余额数据如下:

注:单位:亿元。

2021年,招商银票票据直贴业务量为12508亿元,年末贴现余额为4313亿元,其中,银票直贴业务量为10647亿元,年末商票贴现余额为3156亿元;商票直贴业务量为1861亿元,年末商票贴现余额为1157亿元。银票与商票一对比你会发现,直贴进来的银票很大比例以转贴现的方式卖出了,而直贴进来的商票则以自持为主。

招商银行作为银行票据业务的标杆,其大力发展商票贴现业务必有其考量,可以将其作为行业风向标。在银票贴现极度内卷的当下,适时开展信息相对不透明的商票贴现业务确实可以获得一定超额收益,当然是在有充分的风控措施前提下。

–

文章来源于票风笔记,未经同意不得转载

—

往期精彩文章(点击进入):