发布时间:2022-03-17

前言

自从票据市场进入电票时代,线上化带来了经营效率提升以及互联网的规模效应。银行在这一背景下如何开展票据业务?本文就以平安银行为例介绍它的“票据一体化”经营策略。

一、总体经营情

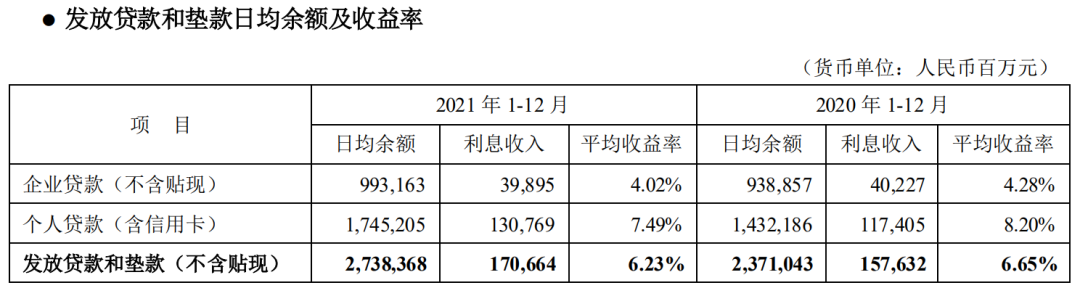

2021年,平安银行实现营业收入1,693.83 亿元,同比增长 10.3%;实现净利润 363.36 亿元,同比增长 25.6%。业绩能保持这个增速还是不错的。平安银行从2016开始提出零售转型,即增加个人贷款业务,之所以这样转型,显而易见,个人贷款收益率远高于企业贷款,这也是为什么市场上那么多“借条”之类的产品。下图为2020-2021年企业贷款和个人贷款收益率的变化:

虽然目前个人贷款的平均收益率仍然现在高于企业贷款,但这个收益在快速收窄。2021年末,平安银行个人贷款总额已经达到1.91万亿元,在贷款总额中的占比达到62.36%,继续增长的空间有限。个人贷款中最大的两块分别是房屋按揭及持证抵押贷款、信用卡应收账款,房屋按揭贷款继续增长难度加大,依托于消费的消费贷恐怕也并不乐观。

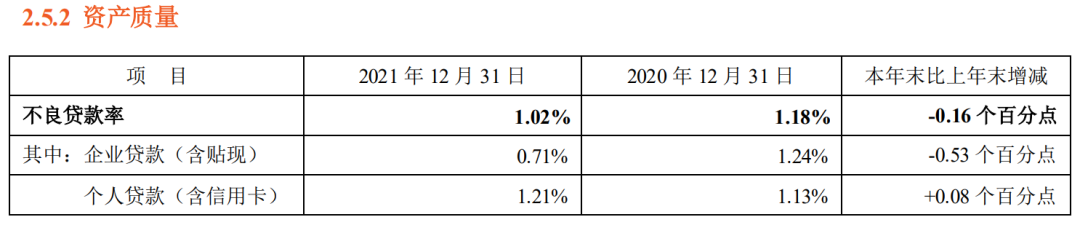

从贷款的资产质量来看,个人贷款的资产质量也在下降,2021年个人贷款不良率上升,而企业贷款不良率反而下降。

在个人贷款增长放缓,贷款质量下降的背景下,又要保持贷款规模的适度增长,银行该怎么做呢?理解了这个,你就能知道为什么平安银行会加大票据业务的规模,那平安银行会如何发力票据业务呢?这些问题很值得银行去思考。

二、票据一体化

2021年,平安银行在票据业务上大幅发力,尤其是在贴现端拓展票源方面和票据业务的线上化,平安银行在年报中将其归纳为“票据一体化”,表述如下:

平安银行深入贯彻“票据一体化”经营策略,借助“金融+科技”优势不断强化产品创新,通过对接外部平台拓展票源,充分发挥本行高效专业的交易能力,以“直贴+转贴”双轮驱动,持续提升资产综合收益。

2021 年,本行通过优化线上流程,启动“票据+开放银行”业务新模式,联合外部核心企业平台、B2B 平台等渠道,有效提升对供应链客群、中小微客群的触达和服务能力,深化服务实体经济。同时,本行借助“金融+科技”能力着手打造全流程、全渠道、全生命周期一体化的“平安优票”票据产品体系,推出数字口袋“平安优票”票据专区,提供自助建额、极速开票、贴现等全流程线上化服务,打造极致的客户体验。

来源:平安银行2021年年报

三、票据业务数据

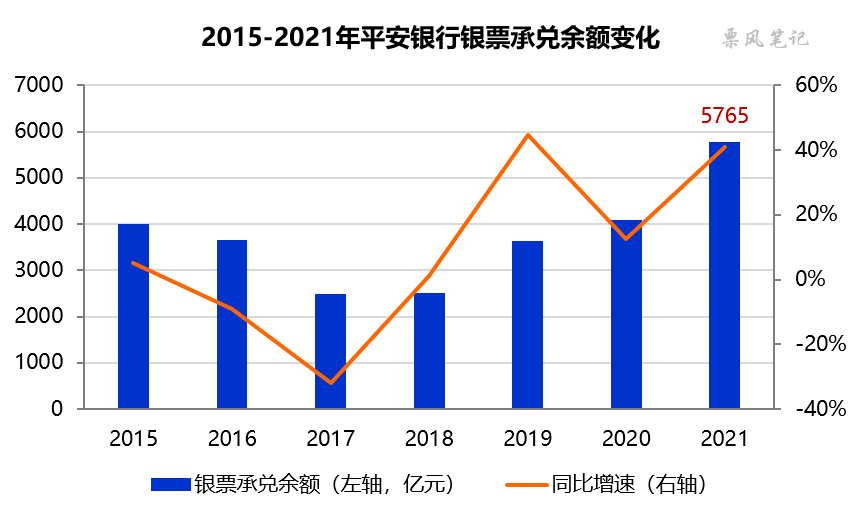

2021 年,平安银行为 17,203 家企业客户提供票据融资服务,其中票据贴现融资客户数 11,003 户,同比增长 229.6%;直贴业务发生额 6,164.75 亿元,同比增长 37.3%;承兑业务发生额 9,954.16 亿元,同比增长 25.7%。 从平安银行历年银票承兑余额来看,2021年出现了大幅增长,年末银票承兑余额为5765亿元,同比增长40.89%。

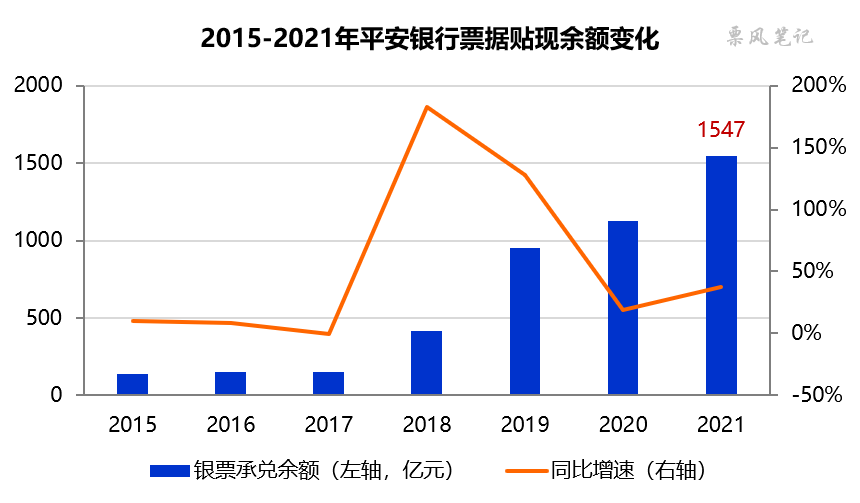

从平安银行历年票据贴现余额来看,平安银行在2017年之前票据贴现余额只有100亿的水平,从2018年开始贴现规模不断上升,2021年年末票据贴现余额达到1547亿元,同比增长37.31%。

可以看出,平安银行从2018年开始增加票据业务规模,2021年更是规模大幅上升的一年,尤其是票据贴现规模,票据贴现是平安银行“票据一体化”的核心。2021年平安银行直贴业务发生额为6165亿元,但年末贴现余额只有1547亿元,也就是很大一部分贴现后的票据转贴出去了,即“直贴+转贴”双轮驱动。

–

文章来源于票风笔记,未经同意不得转载