发布时间:2021-09-01

一、资金面情况

8月,央行开展逆回购操作4200亿元,国库现金定存700亿元,MLF投放6000亿元;逆回购到期2600亿元,国库现金定存到期700亿元,MLF到期7000亿元,共实现净投放600亿元。

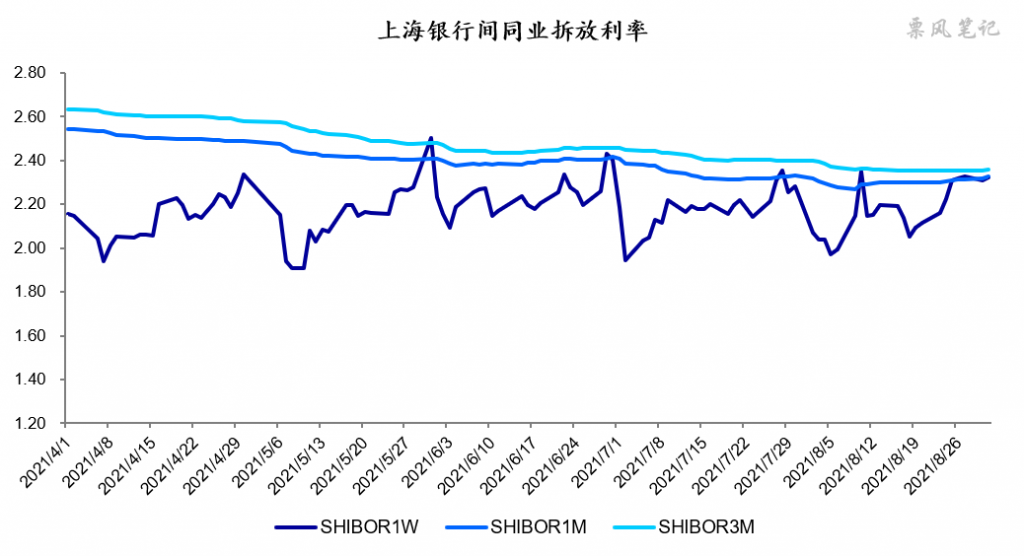

8月,资金面可谓是一波三折,月初宽松,中上旬趋紧,中旬恢复宽松,下旬再次趋紧。7天的SHBOR利率总体依然围绕7天逆回购利率2.20%波动,资金面平稳趋势未变。

资金方面,虽然不少专家认为下半年地方债加速发行可能会导致资金利率上升,但我认为在当前经济明显下行的背景下,央行不会放任资金利率的大幅上涨,大概率会释放流动性进行对冲维持流动性的合理充裕。

二、票据市场行情

1. 票据市场规模

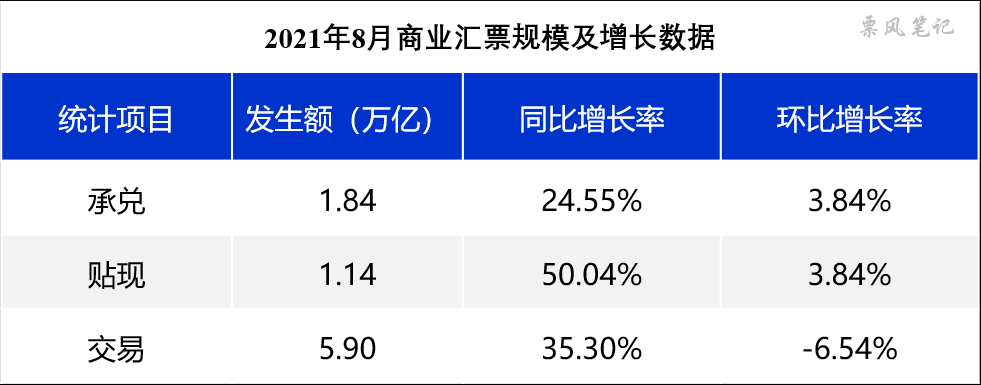

8月,票据市场承兑、贴现发生额同比均有较高增长,尤其是贴现发生额同比高达50%,反映当前票据贴现需求远高于去年同期;承兑、贴现发生额环比增速均小幅增长,供求关系较7月变化不大。交易量同比大幅增长,环比小幅下降。

2. 票据利率

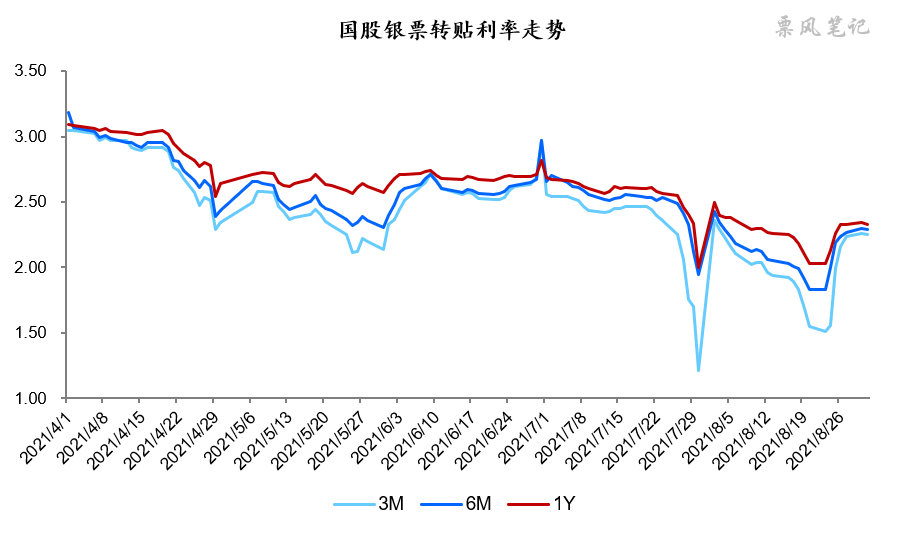

8月,票据利率月初首日大幅反弹(足年国股利率反弹至2.50%),受7月恐慌情绪影响,银行多提前布局,导致票据利率一路下行直至中下旬(足年国股利率最低至2.03%),月末伴随额度明朗,票据利率回归合理值(足年国股利率月末回升至2.33%)。

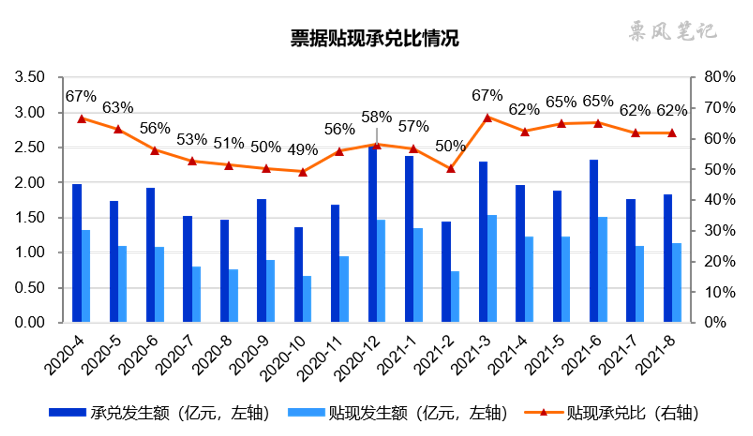

自3月以来,我持续指出信贷投放不足在未来较长时期内都会存在,银行配置票据的需求将保持旺盛,而票据签发量增长是较为有限的,票据将处于供小于求的紧平衡状态,表现为贴现承兑比处于较高水平。8月票据的贴现承兑比依然处于较高水平(62%)。

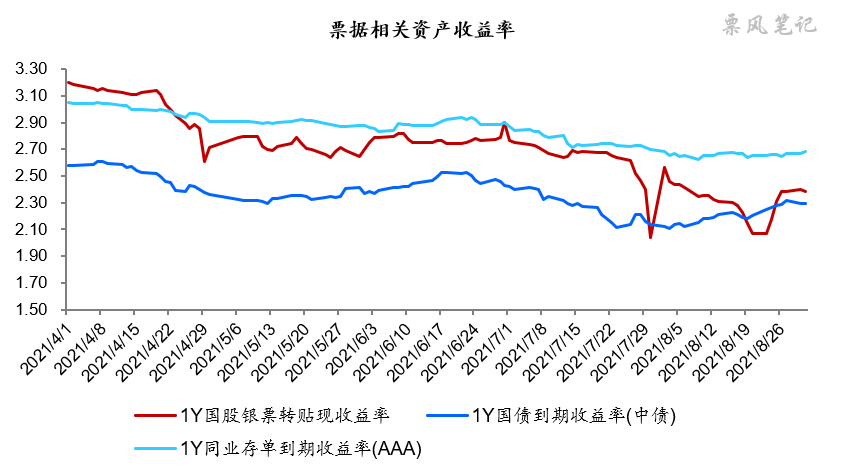

三、票据相关资产收益率比较

8月,1年期国股银票、国债、同业存单到期收益率有种各走各的感觉,国股银票大幅波动、国债趋势上行、同业存单保持平稳,分别较上月末变动35BP、16BP、-2BP。期间国股银票收益率一度向下击穿国债收益率,存在显著超跌,此时往往是卖出票据的好时机。

四、票据市场预判

即使8月末票据利率明显上行,足年国股银票转贴现利率依然只有2.33%,转贴现收益率为2.39%,比同期同业存单收益率依然低29BP,票据利率依然处于低位运行状态。7月,我指出在较长时间内票据利率都将处于低位运行行情,主要基于两个理由:(1)2021年经济一季度为全年高点,往后经济增长动力将逐步减弱,在此宏观经济背景下,货币政策易松难紧,资金面维持平稳或偏宽松的可能性较大。

(2)信贷结构调整,2021年对于银行信贷结构而言可能是转折的一年,房地产相关贷款占比逐年提升的长期趋势可能在今年逆转,信贷资源将流向企业贷款,在企业信用风险事件层出不穷的当下,近乎无风险的信贷资产——票据自然成了银行追捧的对象(除非将已贴现票据从贷款中剔除)。

从最新公布的8月PMI数据来看,主要指标继续回落,尤其是新订单、新出口订单等先行指标大幅回落,表明经济下行压力显著增大。8月,大、中、小型企业PMI分别为50.3%、51.2%和48.2%,K型增长特征明显,企业经营分化,中小企业经营依然较为困难。

8月31日,国务院新闻办举行”努力实现全体人民住有所居”新闻发布会,从中透露出:中央对房价的态度是“稳房价”而非“降房价”,对于新市民和青年人在大城市买不起房的问题,更多是采取建设保障性租赁租房和共有产权房的方式。压降房贷在信贷结构中的占比可能会是长期趋势。

综合来看,支持票据利率低位运行的两个理由依然充分,展望9月,票据利率依然将低位运行,波动性较8月可能会有所收敛,足年国股预计在2.10%-2.60%之间波动。

–

文章来源于票风笔记,未经同意不得转载