发布时间:2021-07-01

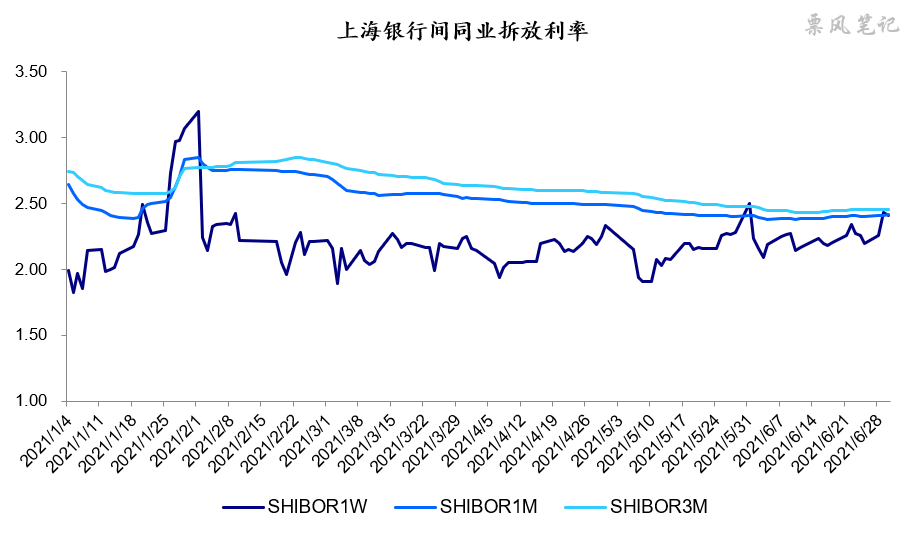

一、资金面情况

6月,央行开展逆回购操作3100亿元,国库现金定存700亿元,MLF投放2000亿元;逆回购到期2100亿元,国库现金定存到期700亿元,MLF到期2000亿元,共实现净投放1000亿元。

6月,中上旬资金面松紧适度;进入下旬资金面有收紧趋势,央行一改此前100亿元逆回购操作,增加为300亿元,释放维持资金面平稳的信号,资金面趋于平稳;月末最后两天,跨季资金紧张。

6月25日,中国人民银行货币政策委员会召开2021年第二季度例会,例会对“稳”的关注明显增强,短短千字的会议纪要中,光“稳”字就出现15次。会议指出,当前我国经济运行稳中加固、稳中向好,但国内外环境依然复杂严峻。稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,维护经济大局总体平稳,增强经济发展韧性。在“稳字当头”的主基调下,货币政策”易松难紧“,资金面在较长时间内预计仍将维持平稳。

二、票据市场行情

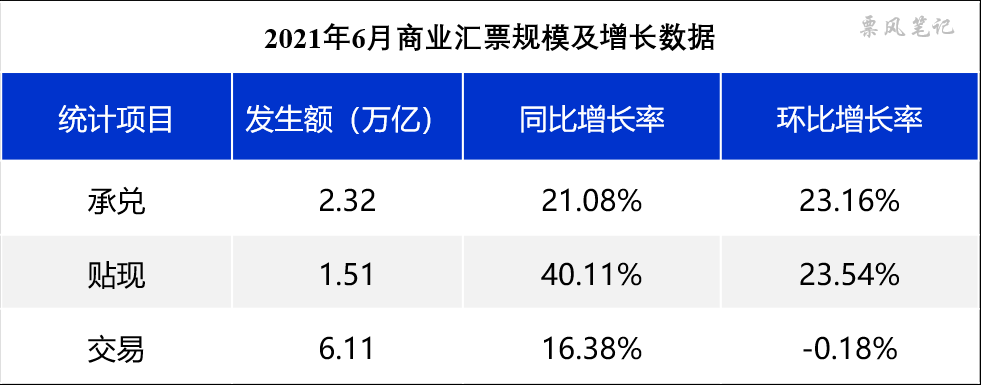

1. 票据市场规模

6月,票据市场承兑、贴现发生额无论是同比还是环比均出现大幅上涨,总体票据的签发与贴现保持同步增长,供求关系较5月变化不大。交易量同比增长,环比未见增长,交易活跃度较低。

2. 票据利率

6月,票据利率月初显著上行,到达2.70%以上买方力量显著增强,之后市场一直处于拉锯状况,直至月末最后一天,票据利率才出现大幅上升,总体而言,票据利率依然处于低位区间震荡。月末1年期国股转贴现利率为2.82%,较上月末上涨24BP;6个月国股转贴现利率为2.97%,较上月末上涨高达66BP,短期限利率向上突破长期限利率。

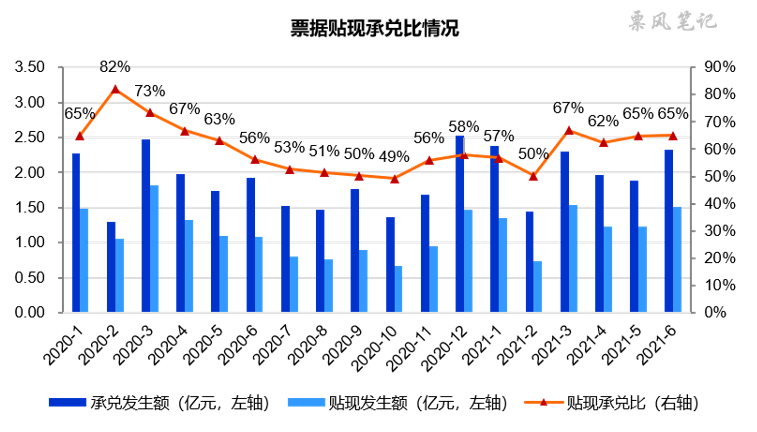

自3月以来,我持续指出信贷投放不足在未来较长时期内都会存在,银行配置票据的需求将保持旺盛,而票据签发量增长是较为有限的,票据将处于供小于求的紧平衡状态,表现为贴现承兑比处于较高水平。6月票据的贴现承兑比依然高达65%。

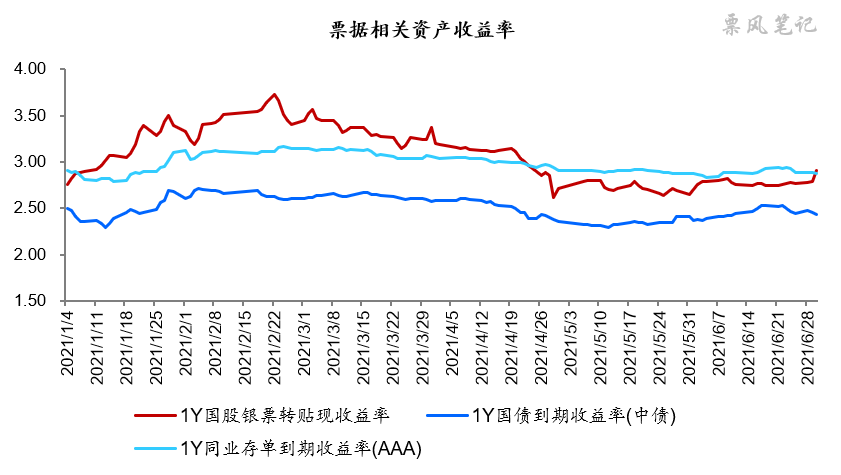

三、票据相关资产收益率比较

6月,1年期国股银票、国债、同业存单到期收益率涨跌不一,分别变化了26BP、2BP、-1BP,在不考虑月末最后一天票价大涨的情况下,三种资产收益率的波动幅度均不大。

四、票据市场预判

展望7月,我认为资金面依然维持中性,银行对票据的配置需求仍在,预计票据利率月初下降之后继续维持震荡格局,大概率在2.55%-2.85%之间波动。

–

文章来源于票风笔记,未经同意不得转载