发布时间:2020-04-19

前言:

长期以来,我一直在思考票据利率的影响因素有哪些,有没有一个简单易懂的分析框架,能够大致判断出票据利率的未来趋势。长期实践下来,发现还是经典的供求理论最具实用性,也最容易理解。本着“授人以鱼不如授人以渔”的原则,本文将以分析2020年票据利率为例,向大家介绍票据利率基本的研究分析框架,有时候方法比结论重要。

一、票据利率的影响因素与变动逻辑

票据价格是多种因素共同作用的结果,从逻辑的顺延性来讲有宏观经济状况、货币政策、信贷规模、市场流动性、监管政策、特殊时点等因素,这些因素都会通过影响票据市场供求关系来影响票据价格。

宏观经济状况一方面会直接对票据的供给与需求产生影响,另一方面也会通过影响企业信贷需求与银行信贷投放来间接影响票据的供求;而为保持经济的稳定运行,央行往往会通过货币政策来进行逆周期调节,而这又将影响货币市场的流动性,票据的资金属性导致其与货币市场流动性息息相关;此外,监管政策的变化、特殊时点以及其他因素也会通过资金利率或是票据供给与需求来影响票据利率。

虽然票据价格的影响因素很多,但还是有主次之分,在不同阶段影响票据价格的主要因素也会发生变化。当前阶段,票据价格长期看宏观经济状况,中短期看信贷规模与货币政策,可能超预期的一个因素是标准化票据业务进程,这是当前影响票据价格的主要因素。下文将结合这些因素,以供求理论作为基础分析框架对2020年票据利率的走势进行分析。

二、票据市场供求分析(2020年)

(一)票据供给

根据票据所处的状态,票据的供给可分为新增供给和存量供给,其中,新增供给为新承兑的票据,存量供给为持有在企业手里的存量票据。

1、新增供给将大幅增加

在前期文章《2020年:票据市场大年》中,我预测2020年票据市场规模将大幅增长,初步估计2020年全年票据承兑发生额增长25%以上,贴现发生额增长40%以上,其中,二季度仍将保持高速增长,三、四季度有回落,但仍高于2019年。具体逻辑可点击查看原文。

从实际数据来看,2020年3月票据承兑发生额同比大增38%, 4月前10个工作日增速依然达到34%。

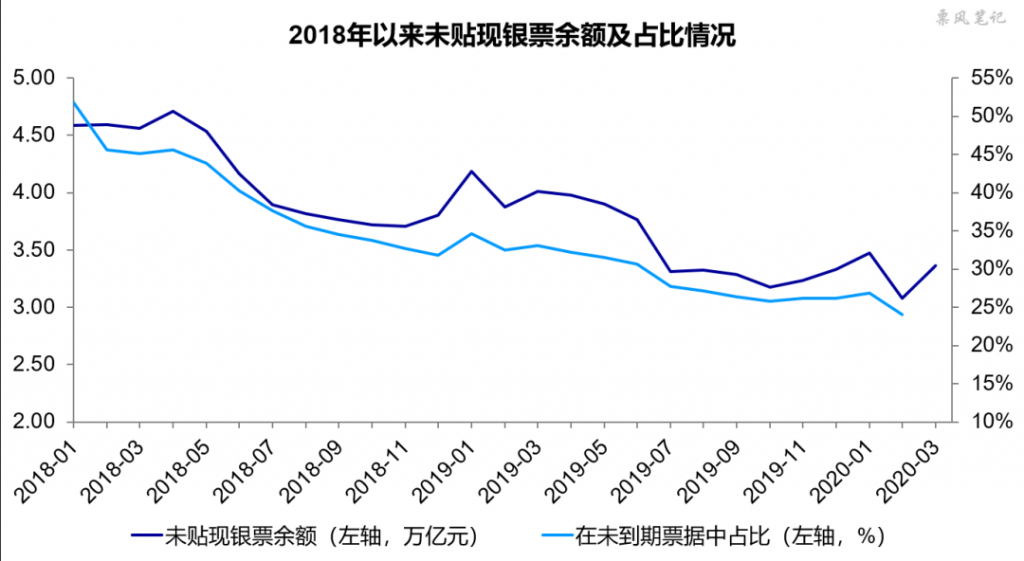

2、存量供给处于低位

自2018年以来,未贴现银票无论是绝对量还是在未到期票据中的占比均大幅下降,以未贴现银票余额在未到期票据余额中的占比为例,该占比从2018年1月末的51.8%下降至2020年2月末的24.0%。换句话说,现在存量票据76%都已经通过贴现流入银行体系中,企业手中只有24%的未到期票据。当前票据存量供给处于历史低位。

数据来源:中国人民银行

因此,2020年票据供给的增长将主要来自于新增供给,我们要注意时刻关注当月新增票据承兑发生额变化。总体来看,预计2020年票据供给将相对充裕。

(二)票据需求

根据需求的类型,票据需求可分为贴现贷款投放需求和资产配置需求,其中,贴现贷款投放需求为银行通过票据贴现发放贷款的需求;资产配置需求为投资者配置票据相关资产的需求,投资者既包括银行金融机构,也包括非银金融机构和非法人产品。

1、银行贴现贷款投放需求相对收敛

(1)企业贷款需求大幅增长

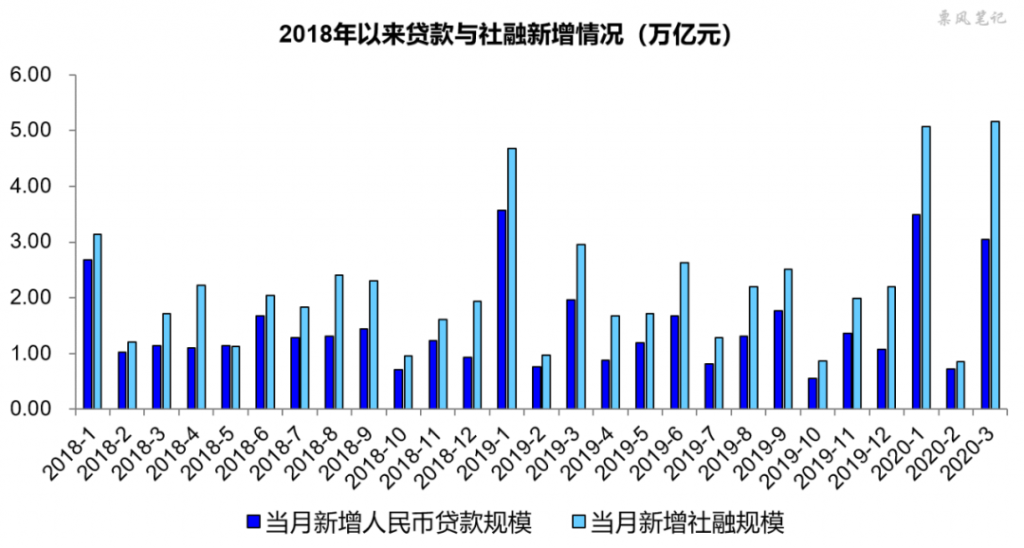

根据最新公布的2020年一季度社融和贷款数据,一季度,除受疫情影响导致企业复工程度较低的2月份外,1月和3月新增贷款和社融规模均大幅增长,尤其是3月远超往年同期水平。

数据来源:中国人民银行

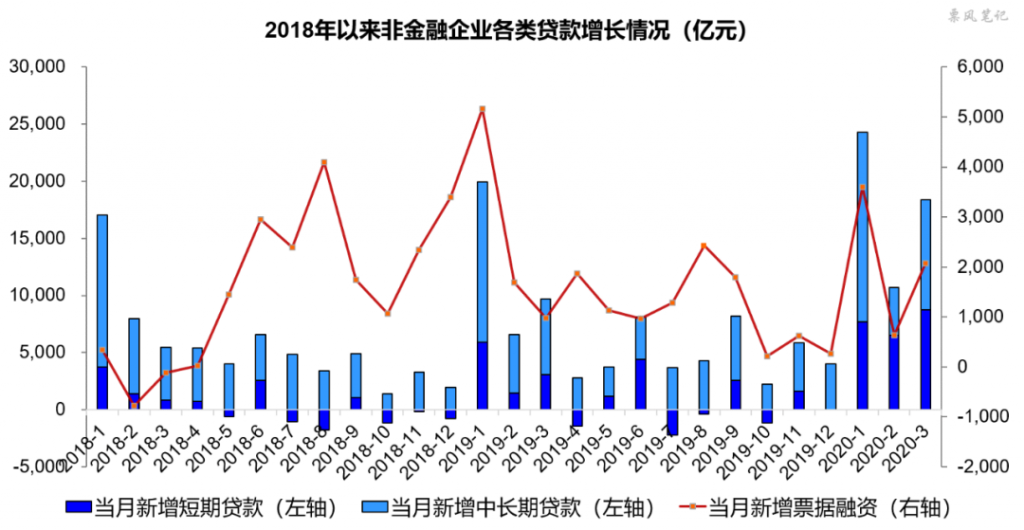

从非金融企业贷款结构来看,一季度,企业的短期贷款、中长期贷款均大幅增加,票据融资的增长幅度并不高。

数据来源:中国人民银行

一季度贷款高增长很大程度是由于疫情的原因,后三个季度企业贷款需求还会保持旺盛吗?大概率依然会保持旺盛,本次疫情不再是短期冲击,其对经济负面影响已经超过了2008年全球金融危机。

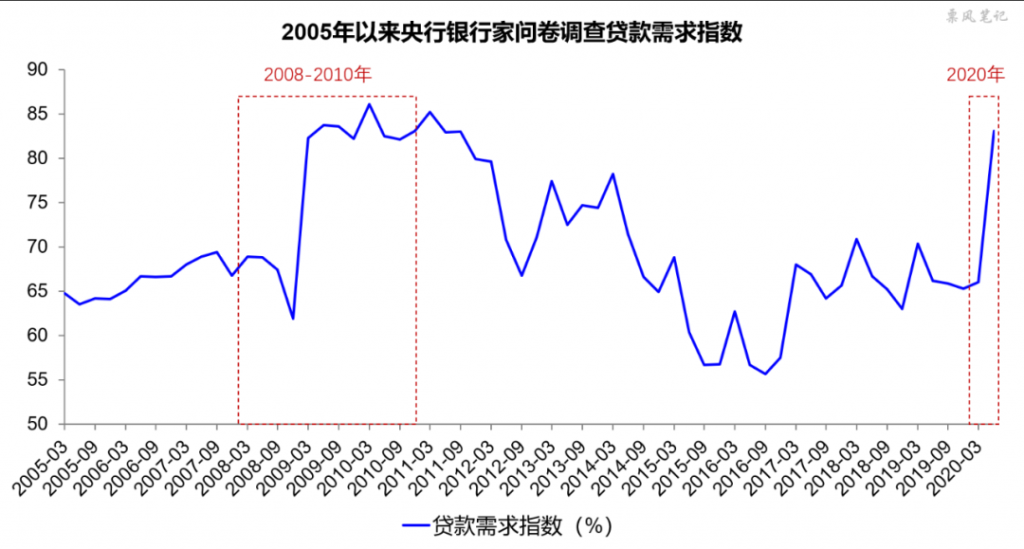

根据央行银行家问卷调查结果,二季度的贷款需求预期指数为83.1%,比一季度要高17.1个百分点,这与2008-2009年时候的情况很相似。预计今年后三个季度,甚至2021年,企业贷款需求仍将保持旺盛。

数据来源:中国人民银行

(2)银行信贷资金来源有限

目前银行信贷资金来源最大的两块,一块是存款,一块是同业负债,其中存款是信贷资金的主要来源。虽然今年以来央行进行了定向降准等一系列投放基础货币的举措,但规模依然有限。

2009年以来,总体上贷款增速就一直高于存款增速,近几年伴随资管行业的发展存款增速愈发下降,两者的差距不断扩大,巧妇难为无米之炊,银行存款上不去,贷款投放自然也受限。只要存款利率大幅低于各种理财产品的收益率,这种状况就难以有效改善。

数据来源:中国人民银行

近些年,部分中小银行由于存款增长有限,大幅增加同业负债,当前同业资金利率低,银行是不是能继续大幅增加同业负债规模用来发放贷款呢?答案是也很难。因为银行机构同业负债不得超过总负债的三分之一,而目前很多中小银行都接近这一比例了,可提升空间不大。

在银行信贷资金增长有限的情况下,贷款的大幅增长将对票据贴现产生“挤压效应”,换句话说,银行当前“以票充贷”的欲望不如2019年强了。银行贴现贷款投放需求相对收敛。

2、银行资产配置需求高但受限,标准化票据可能释放潜力

票据作为可以在银行间市场流通的一种金融资产,投资者可以基于成本、风险与收益的考量来决定配置多少票据资产。目前不仅银行业金融机构购买,非银行金融机构和非法人产品也都可以购买,但由于票据仍属于非标资产,购买者主要还是银行业金融机构。

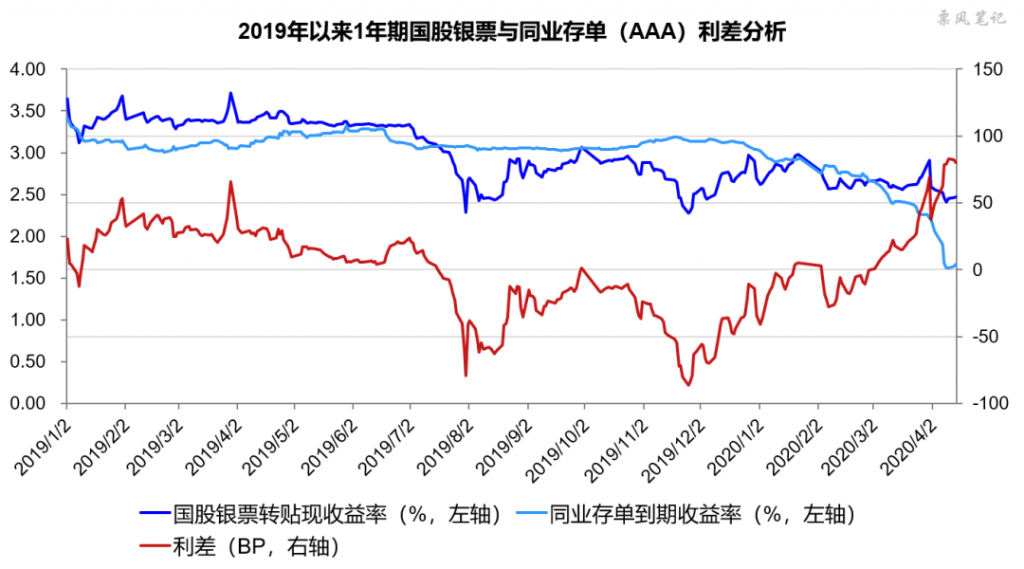

一季度,与银票风险相近的同业存单收益率快速下降,银票收益率与同业存单收益率的利差不断上升,目前已超过80 BP。正常来讲,存在这么高的利差,应该会刺激票据的资产配置需求,进而导致利差缩小。但目前并没有看到这种趋势,这是因为票据的需求方主要还是银行,其受信贷规模的限制并不能随心所欲的配置票据资产。

不过,资产配置需求中一个可能超预期的因素是标准化票据业务进程,由于标准化票据可被认定为标准化债权资产,其很可能解开非银金融机构和非法人产品投资票据资产的约束,标准化票据业务若大规模开展将大幅增加票据的资产配置需求。目前标准化票据业务虽然具备了发行时机,但短期内大规模推广还是有难度。

三、2020年一季度票据利率回顾

(一)票据利率:绝对值小幅下降,相对值大幅上升

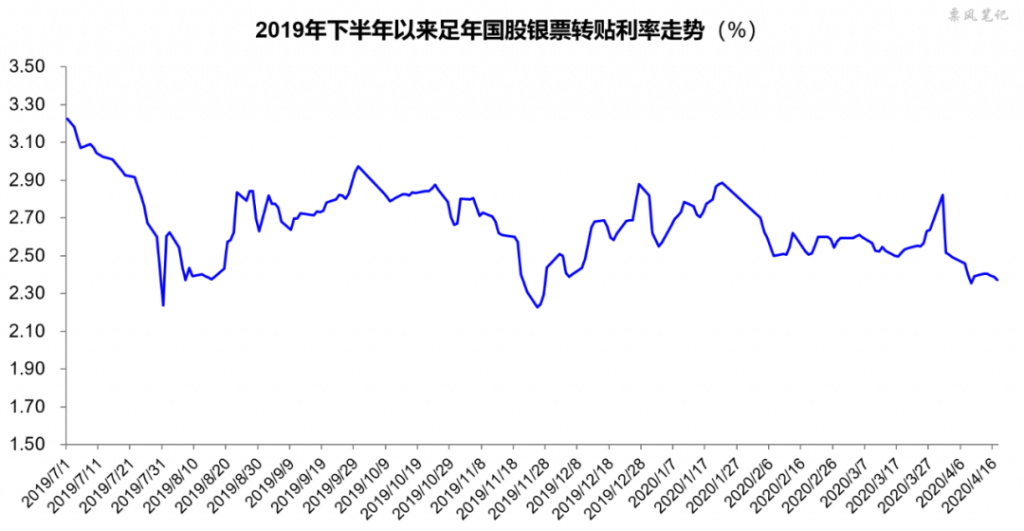

2020年一季度,票据利率虽有所下降,但其实绝对值的下降幅度并不大。2019年下半年,足年国股银票转贴现平均利率约为2.71%,最低达到2.23%;2020年一季度,平均利率约为2.62%,最低达到2.50%。

数据来源:上海票据交易所

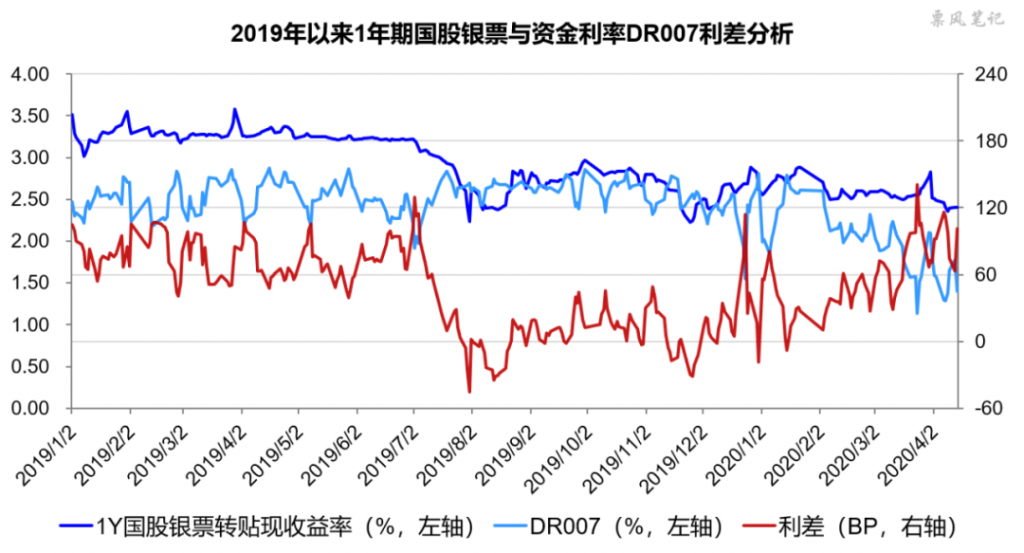

但是从票据利率的相对值来看,对比同业存单和资金利率,国股银票与他们之间的利差一季度不断扩大。其中国股银票与同业存单收益率利差一改2019年下半年倒挂现象,自2月份以来快速上升,目前两者利差接近80 BP;从国股银票与资金利率之间的利差来看,也呈现类似的规律。自疫情发生以来,即2020年2月份以来,票据利率的相对值大幅上升。

(二)一季度票据利率变动逻辑

疫情期间,在货币市场相对宽松的情况下,货币市场利率大幅下行,票据市场作为货币市场的一个重要子市场,票据利率的绝对值亦同步下降。

但从票据市场的供求关系来看,2月下旬以来票据供给大幅增加,而银行的票据需求相对收敛,导致票据利率的相对值大幅上升。

四、历史对照

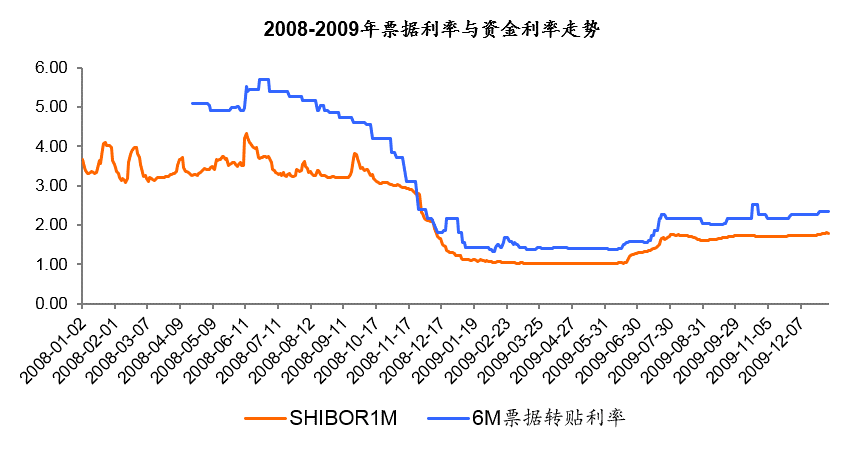

在预测2020年后三个季度票据利率走势之前,我们先看一下08年全球金融危机期间票据利率的走势。当前阶段与08年全球金融危机时期我国的情况非常相似,经济短期面临巨大的下行压力,经济的一个重要外部冲击来自于外需下滑,为应对经济下行,政府将出台一系列经济刺激政策。2008-2009年票据利率走势对当前票据利率走势的判断具有重要参考意义。

2008年,伴随我国经济增速快速下滑,资金利率和票据利率均大幅下降;2009年一季度,经济增速达到最低点,同期,票据利率也达到低点,此后低位运行;2009年二季度后期,伴随经济触底回升的信号越来越明显,票据利率从6月开始逐步回升。

五、2020年票据利率预测

(一)宏观经济环境决定“低利率”将是常态

2020年,疫情将是决定金融市场走势的核心因素,在海外疫情未到拐点,国内经济未出现明显改善的情况下,预计货币政策仍将是维持宽松状态,央行将进一步降低贷款利率。在当前存贷款利息差不断收窄的情况下,未来可能进一步降低存款基准利率。票据利率依然存在下行空间。

从最新公布的一季度经济数据来看,我认为经济形势依然不乐观。一季度GDP同比下降6.8%,为近四十年来首次负增长。虽然都说3月份经济数据明显好转,但这主要是和2月份比,和2019年比其实依然不乐观。

拉动经济增长的“三驾马车”分别是消费、投资、出口,3月份,社会消费品零售总额同比下降15.8%, 出口额同比下降3.5%,1-3月全国固定资产投资同比下降16.1%(没找到3月份的)。消费回暖不可能那么快,出口大概率会进一步下滑,需求滑落企业投资减少,靠政府基建投资拉动作用有限,因此,我估计2020年全年经济形势都不太乐观。

在此宏观经济环境下,“低利率”将是常态。

(二)供求关系决定票据利率相对值维持高位

从供求关系来看,2020年后三个季度票据供给将保持充裕,而票据需求相对收敛的状态依然会持续,预计2020年后三个季度票据利率的相对值将稳中趋降,仍处于较高水平。后续我们需要重点关注票据承兑量的变化,信贷结构的变化和标准化票据业务的进展情况。

(三)综合分析

短期来看,由于银行在月末受信贷规模因素影响可能对票据需求大减,而月末的开票量通常较多,票据利率“月末翘尾,月初回落”的现象可能会比较突出。

长期来看,票据利率走势取决于宏观经济状况,根据经济好坏的程度我分为以下三种情境:

1、乐观情境

经济在二季度企稳并表现出积极变化,票据利率可能在6月或7月开始步入上行通道。因为经济转好是需要一段时间验证的,在无充足把握的情况下央行货币政策是不会马上转向的。

2、中性情境

经济在后三个季度依然形势严峻,则票据利率将一直处于低位运行状态,很大可能进一步下降,直至经济状况明显改善。

3、悲观情境

疫情进一步发酵,国内外各种矛盾爆发,经济步入危机阶段。此时,一方面,企业间应收账款流动性极大削弱,银行承兑汇票的重要性会愈发凸显,此时银行对于票据的承兑会相对谨慎;另一方面,企业投资萎靡,贷款需求转弱,同时银行对于低风险信贷资产票据的需求重新增强。票据再次成为一种稀缺资产,票据利率大幅下行。

目前来看,中性情境是最有可能发生的情况,前面的分析也主要是基于中性情境。

–

文章来源于票风笔记,未经同意不得转载