发布时间:2020-09-03

前言:

2020年8月24日,宝塔石化票据诈骗一案终于在银川市中级人民法院开审。纵观整个案件的发展脉络,案件源于宝塔集团出现大规模亏损,为了解决集团的资金融通问题,宝塔集团对票据融资模式愈发依赖,直至难以为继,最终风险爆发。我认为对案件发生前的事情进行梳理,对识别票据违约风险具有一定借鉴意义,尤其是商票。

一、宝塔石化业务分析

宝塔石化主要从事石油化工业务,在地炼行业里也算有一席之地。公司位于石化产业链中游加工行业,上游原油供应受制于人(“三桶油”),中游加工行业企业间同质化竞争激烈,行业产能过剩严重,下游销售渠道也依赖“三桶油”。民营炼油企业可谓是在夹缝中生存。

宝塔石化地处西北,由于这一地区并无较大的地炼企业,因此宝塔石化在在油品销售方面还是有一定区域优势。2010-2012年,宝塔石化的营业收入分别为80.70亿元、132.14亿元、192.56亿元,净利润分别为3.30亿元、4.49亿元、5.86亿元,总体来看还是不错,小富即安。

二、案件起点

根据公诉机关指控,其将“2013年以来宝塔集团开始出现大规模亏损”作为案件的起点。通过查阅宝塔石化集团2016、2017年年报,2016-2017年,宝塔石化营业收入分别为469.76亿元、524.78亿元,净利润分别为7.71亿元、11.12亿元,从这些数据你能想象宝塔石化从2013年开始出现大规模亏损?从这里可以看出,完全看一些简单的财务指标很容易误导人,还是需要你有一双火眼金睛,能够抽丝剥茧去发现细节的问题,洞悉问题的实质。

那是什么原因导致了宝塔集团2013开始开始出现大规模亏损呢?答案就是投资了错误的项目。

三、错误的投资

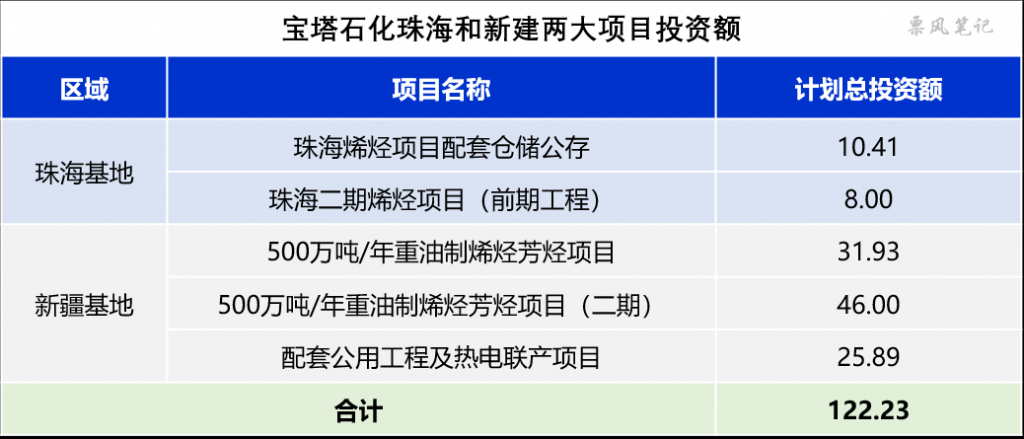

从2011年开始,宝塔石化陆续新建新疆和珠海两个生产基地,其中以新疆基地投资金额最大,达103.82亿元。

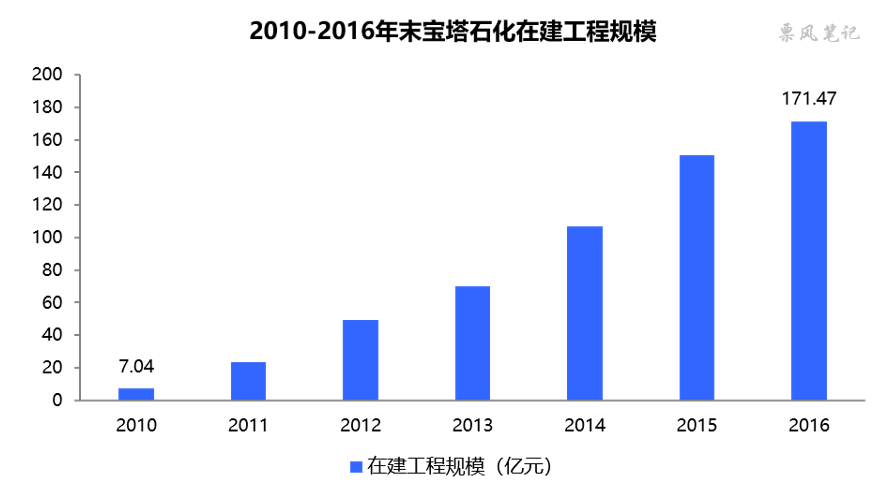

除了在新疆和珠海建立生产基地外,宝塔石化在宁夏地区同样也进行了大量投资,造成的结果就是,2010-2016年,宝塔石化在建工程从2010年末的7.04亿元猛增至2016年末的171.47亿元。

前面说过,地炼行业其实是一个产能过剩的行业,行业内企业产能利用率是很低的,宝塔石化如此大规模扩大产能,如果产能利益率提不上去,项目基本就凉了。事实确实也是如此,2017年,新疆和珠海两个项目还未投产就低价卖出去了。四、票据融资之路越走越远

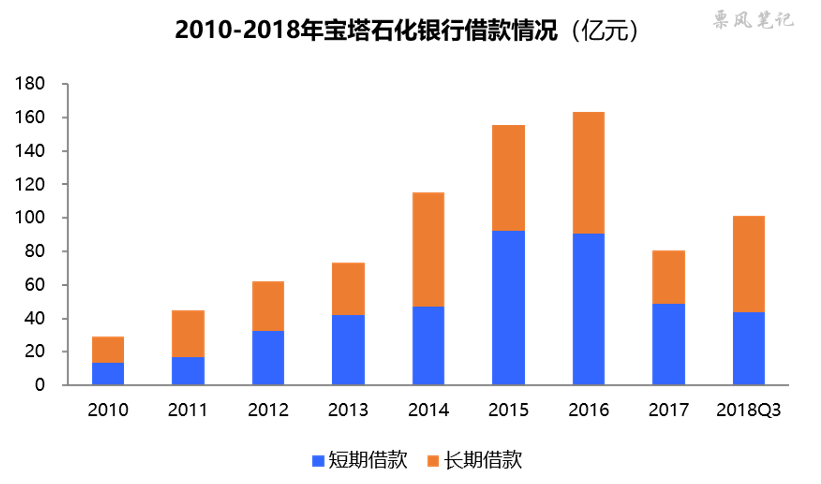

上百亿的项目,钱从哪里来?宝塔石化集团没有通过股权融资的方式,而是通过债权融资的方式,通俗来讲就是借钱。从历年年报来看,借钱的方式主要两种,一种是找银行借,形成短期借款和长期借款;一种方式是找企业借,采用的是签发票据的形式。首先来看一下宝塔石化的银行借款情况,2010-2016年间,宝塔石化银行借款保持增长态势,2014、2015年增长尤其多,在2016年达到顶点163.40亿元,2016年宝塔石化光支付银行利息就接近10亿元。为了解决资金短缺问题,2016年宝塔石化开始筹建财务公司,财务公司成立后,宝塔石化对银行借款的依赖度下降,更加依赖票据融资的方式。截止2018年9月31日,宝塔石化对银行的借款仍然高达101.06亿元,银行也被坑得够惨。

再来看一下宝塔石化应付票据情况,宝塔石化签发的票据以银票为主,在2014、2016年签发了少量的商票。在2016年宝塔石化财务公司成立以前,宝塔石化签发银票是要交纳保证金的,货币资金的多寡决定了宝塔石化能开多少银票,2014年末,货币资金73亿元,其中受限56亿元,主要就是银票的保证金(保证金比例约为票面金额的50%左右),2015年,宝塔石化资金短缺情况继续恶化,货币资金下降至50亿元,受限47亿元,导致宝塔石化开票规模下降。2016年,在宝塔石化财务公司成立之后,宝塔石化可以不用交纳保证金就可以签发财票(统计中财票计入银票),票据融资逐渐成为宝塔石化融资的主要方式,即通过签发不具有真实贸易背景的财票来获得融资。

五、总结

宝塔石化案件起于投资了错误的项目,而且是与自身规模不相匹配的项目,一旦项目失败,代价就是公司倒闭,现实中这种情况也不少,比如近期破产的暴风集团。

2011-2016年间,宝塔集团进行了大量的项目投资,为此向银行借款和向企业签发票据,导致形成巨额债务,而建设的项目却迟迟没有投产转化为现金流,长此以往,宝塔集团只能通过循环借贷的方式来保持现金流的平衡,一旦银行停止借款,资金链估计就要断裂。面对这一情形,如果是你,你会怎么办?宝塔集团采取的方式是成立财务公司,通过签发无贸易背景的财票来获取资金,融资主动性完全掌握在自己手里。

但宝塔集团的融资模式本质上还是“拆东墙补西墙”,只能续命,并不能改变投资项目亏损的事实,反而使债务雪球越滚越大。繁花落尽,终归尘土。

–

文章来源于票风笔记,未经同意不得转载