发布时间:2020-11-24

前言:

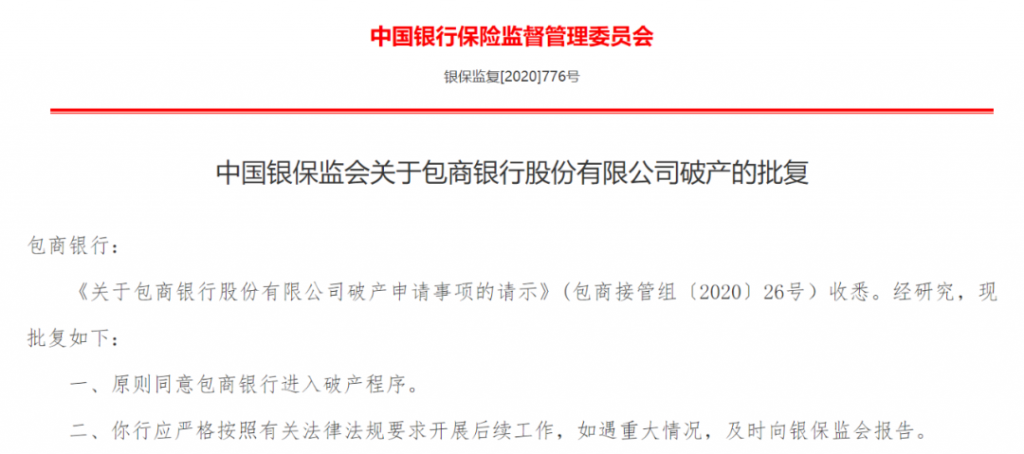

2020年11月23日,银保监会发文同意包商银行进入破产程序。自2019年5月24日包商银行被接管以来,已过了近一年半的时间,今天就由我带领大家来探寻包商事件后其银票的兑付情况。

一、包商银行进入破产倒计时!

2020年11月23日,银保监会发布《关于包商银行股份有限公司破产的批复》,原则同意包商银行进入破产程序。

二、包商银行承兑汇票保障安排

2019年6月2日,包商银行托管工作组发布《关于包商银行承兑汇票保障安排的公告》,对接管前后包商银行承兑的汇票如何保障进行如下安排:

一、保障标准:对同一持票人持有合法承兑汇票合计金额在5000万元(含)以下的,按原合同及交易规则正常流转和到期付款,存保公司对承兑金额全额保障。对同一持票人持有合法承兑汇票合计金额5000万元以上的,由存保公司对承兑金额提供80%的保障;未获保障的剩余20%票据权利,包商银行将协助持票人依法追索。

二、上海票据交易所将对非全额保障的承兑汇票进行标记并正常流通,同时暂停提供到期和追索的自动扣款功能。

三、非全额保障票据的持票人在转让票据时,应告知后手上述事项。

四、包商银行承兑汇票出票人应主动支付票据款项,依法履行票据债务人义务。五、对接管日后包商银行新承兑的票据业务,存保公司提供全额保障,相关业务正常办理。

从安排来看,只有接管日当天持有余额高于5000万元的持票人存在无法全额兑付的情况,即兑付80%。

三、包商银行承兑汇票兑付情况

由于包商银行连续几年未披露年报,经查阅其2016年年报,包商银行2016年末银票的承兑余额为557亿元,想必2019年接管的时候只多不少,持票余额5000万元以上的持票人应该也不少。据统计,A股上市银行2018年末票据逾期余额仅为3.3亿元,2019年末大幅上升至17.9亿元,其中一个原因可能就是部分银行的包商银票未全额兑付。

对于持票余额5000万元以上的持票人,一种可能是对公客户债权人(持票企业),一种是直贴银行(直贴持有),还有一种是转贴银行(转贴持有)。从已披露的信息来看,对公客户债权人获得全额保障的比例达到了99.98%,也就是说,未获得全额保障的主要是直贴银行和转贴银行。

对于这些持票余额5000万元以上的银行而言,包商银行银票到期后80%是肯定均已兑付,问题出在剩余的20%,而这20%是否兑付主要取决于出票人是不是会到期把票据款项支付给包商银行,如果支付了,包商银行才有钱支付剩余的20%;如果没有支付,估计这些银行只能起诉追索了。

四、票据追索相关案件情况

自包商银行接管以来,中国裁判文书网中关于包商银行银票追索权纠纷的诉讼不算少,涉及的银行有民生银行、马鞍山农商行、重庆农商行、长治银行、朝阳银行等。从判决书的结果来看,结果可分为三类:

(1)原告撤诉(可能是钱已到手);

(2)受理的案件不属于受理法院管辖(票据支付地或被告住所地人民法院管辖);

(3)原告不能行使追索权。

目前实实在在对包商银行银票追索权纠纷进行审理判决的不多,我找到的仅有1例——朝阳银行股份有限公司与温州民商银行股份有限公司票据纠纷,下面将对这个案例进行介绍。

五、票据追索案例

原告:朝阳银行(转贴买入银行)被告:温州民商银行(直贴银行)受理法院:温州市鹿城区人民法院判决日期:2020年9月27日案件基本事实:

2018年10月17日,原告朝阳银行通过上海票据交易所转贴现买入被告温州民商银行持有的承兑人为包商银行包头分行的电子银行承兑汇票5张,票面金额合计5000万元,原告为此给付被告4784.55万元(贴现利率4.31%)。

2019年10月17日,涉案5张银行承兑汇票到期,原告向承兑人提示付款,包商银行包头分行分5笔各向原告汇款800万元,合计4000万元,剩余1000万元尚未支付。现原告向被告行使追索,要求被告给付剩余1000万元及利息损失。判决结果:驳回原告朝阳银行股份有限公司的全部诉讼请求判决依据:

(1)根据我国《票据法》的相关规定,票据权利可分为付款请求权和追索权。付款请求权和追索权的行使是有先后次序的。持票人必须首先行使付款请求权,只有行使付款请求权无法实现,则可行使追索权。本案中,包商银行依人行、银保监会的监管规定,按汇票金额的80%合计支付原告4000万元,已充分证实原告已行使了付款请求权,包商银行股份有限公司包头分行承兑部分汇票金额的行为并不构成票据法上所规定的拒绝付款,故原告不能以承兑人未全额承兑再向其前手即原告行使追索权。

(2)依据《票据法》的规定,行驶追索权需要持票人出具拒付证明,现原告未能出具拒付证明,亦无法行使追索权。

综上,原告主张被告返还承兑汇票金额1000万元及利息损失,依据不足,不予支持。

六、总结

(一)关于持票人追索权的问题

监管对于包商银行银票保障安排基本是参照同业负债来处理,即5000万以上的债权人支付80%的金额,监管层之所以这么安排,一方面是要严肃市场纪律、逐步打破刚性兑付,另一方面也要兼顾市场主体的可承受性。所以如果是同业负债,比如同业存单持有人,剩下的20%应该是要不回来了,从这个角度看,包商银行也不可能将银票剩余的20%还上(实际上也没钱),除非出票人向包商银行支付了对应票款。

与同业存单不同,银票除了可以向包商银行追索,还可以向出票人、背书人、贴现行(如有)、保证人(如有)追索。这里就涉及到向其他主体的追索权是否有效的问题,参考前面的案例,如果追索权无效的话,这剩余的20%自然也就拿不回来了;如果追索权有效的话,追索包商银行和出票人估计没用(出票人如果有钱早就付了),追索背书人、贴现行(如有)、保证人(如有)有可能拿回剩余的20%。

(二)《票据交易主协议》的自动扣款功能

按照《票据交易主协议》中的规定,当已贴现电子银行承兑汇票到期时,票交所可自动划扣承兑行资金至持票人资金账户,若承兑行准备金账户余额不足或拒付,持票人可于次日向贴现行发起追索,票交所自动划扣贴现行资金至持票人资金账户。如果仅看这一规定,给人已贴现银票风险几乎为0的感觉,万一承兑行倒闭了,还可以自动划扣贴现行的资金。

包商银行被接管后,上海票据交易所暂停了包商银行银票到期和追索的自动扣款功能,说明上述规定只针对常规情况,当承兑人被接管、破产重组或其他异常情况发生时,这个规定就不具有适用性。

(三)持票人票据风控问题

包商银行事件暴露出已贴现银票的风险并不如想象中那般低,其核心风险仍集中在承兑行。对于你认为存在一定风险的承兑行,还应加强对出票人、背书人、贴现行的审核,尤其是出票人,属于再加了一道保险。

另外一个需要注意的问题是票据的集中度问题,包商银行事件中,包商银票5000万元(含)以下的持票人全额兑付,5000万元以上的持票人兑付80%,说明对于一些可能发生问题的中小银行银票持有余额不能过高,少量持有多家中小银行银票要好于大量持有一家中小银行银票。

–

文章来源于票风笔记,未经同意不得转载