发布时间:2025-5-6

一、资金面情况

2025年4月,资金投放方面,央行开展逆回购操作39227亿元,买断式逆回购12000亿元,MLF投放6000亿元,国库现金定存发行1000亿元;资金回笼方面,逆回购到期36019亿元,买断式逆回购到期17000亿元,MLF到期1000亿元,国库现金定存到期1500亿元,共实现净投放2708亿元。

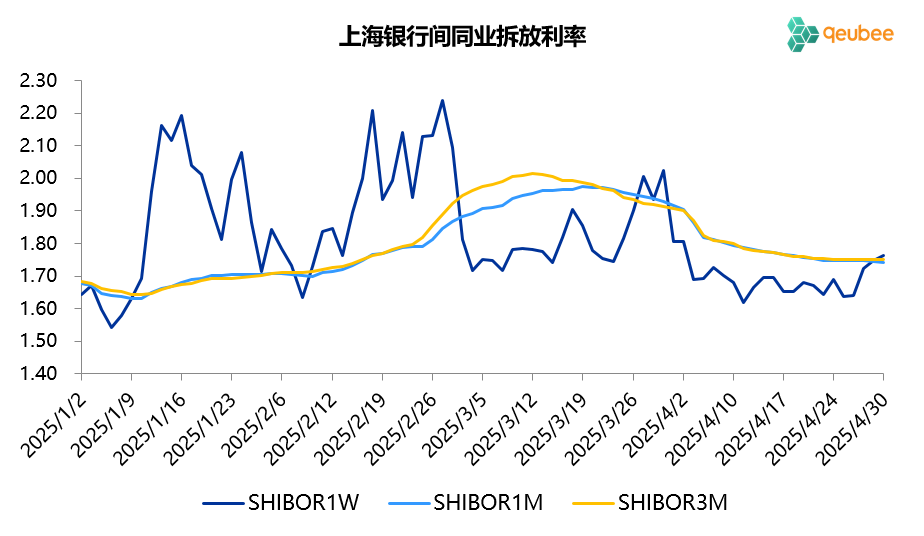

相较于一季度,4月资金面明显有所宽松,7天SHIBOR利率在1.70%附近窄幅波动,当然依然高于7天逆回购利率1.50%,1个月以上期限的SHIBOR利率显著回落。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

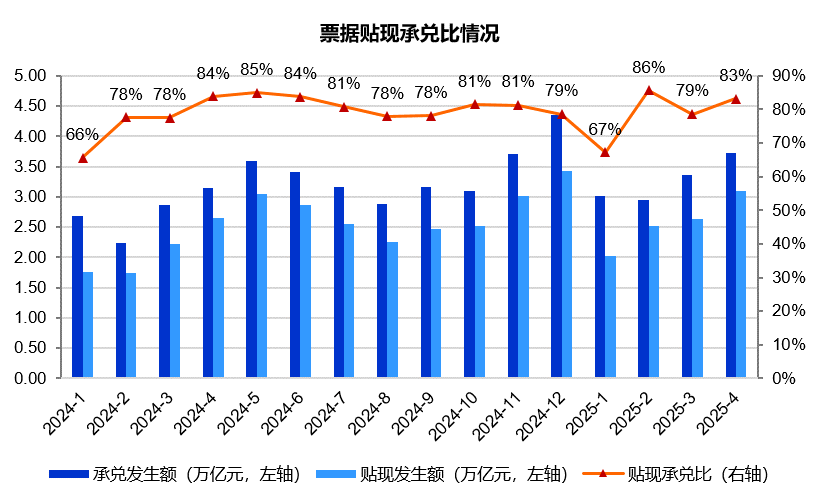

2025年4月,票据市场承兑发生额3.72万亿元,同比增长18%;贴现发生额3.10万亿元,同比增长17%。贴现承兑比为83%,依然处于高位,略低于去年同期,反映票据市场总体上依然是供不应求的状态。

2. 票据利率

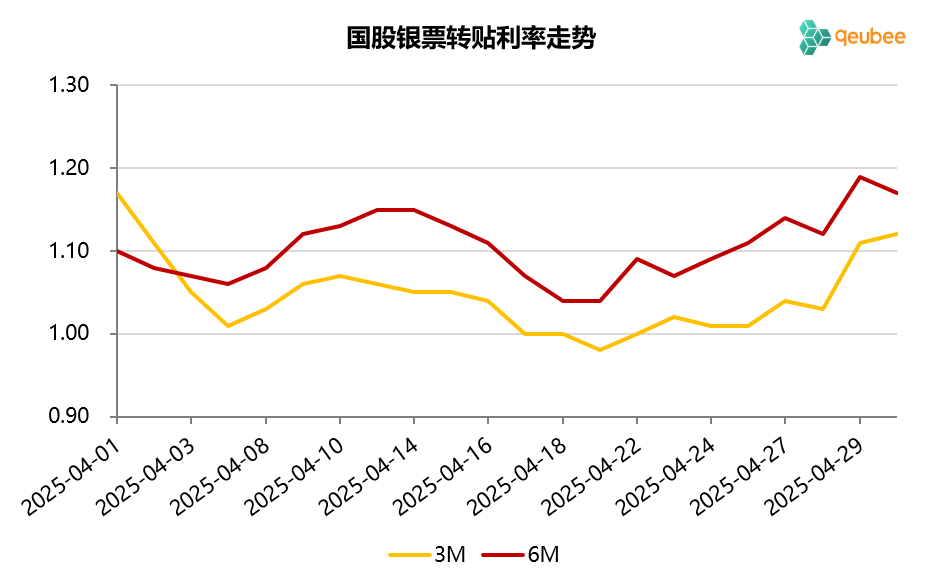

2025年4月,票据利率月初低开,月内呈“W”形走势,月末有一定幅度翘尾。4月首个工作日,6个月期限国股银票转贴现利率低开17BP至1.10%,随后围绕1.10%上下波动,月末震荡上行至1.19%附近,最终4月收盘1.17%。

数据来源:qeubee

三、票据相关资产收益率比较

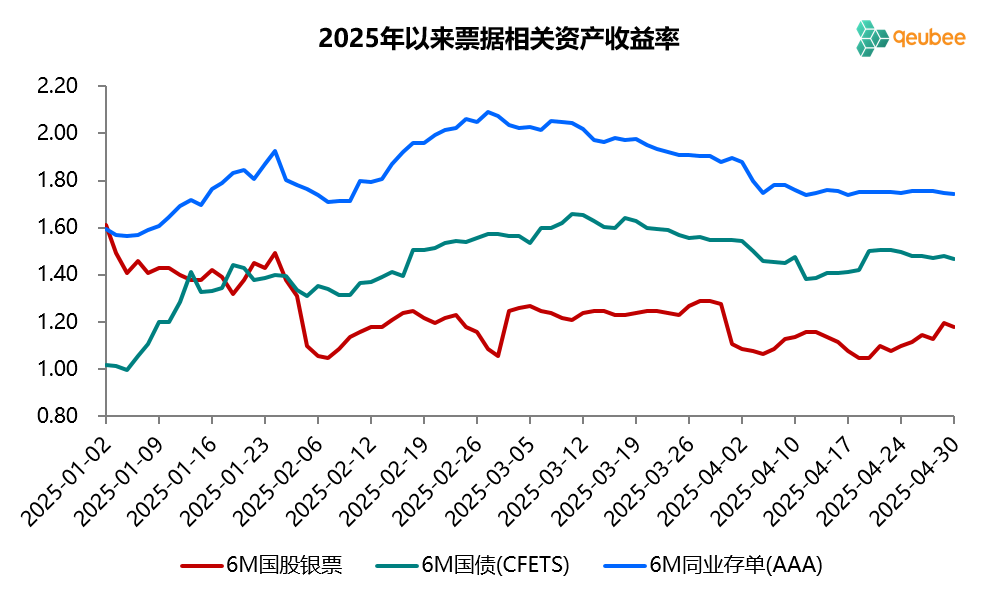

2025年4月,6个月期限国债、同业存单、票据到期收益率皆有所下行,分别较上月末下降8BP、14BP、10BP,结束了一季度的背离走势。本月票据利率依然在国债利率下方运行,月末票据与国债的利差为-29BP,票据与同业存单的利差为-56BP,与3月末基本相当。

数据来源:qeubee

四、宏观经济与政策分析

2025年4月,经济景气水平明显回落。制造业PMI为49.0%,较上月下降1.5个百分点,再度回到收缩区间。非制造业PMI为50.4%,较上月下降0.4个百分点;综合PMI为50.2%,较上月下降1.2个百分点。

房地产销售方面,4月商品房销售继续保持低迷。据克而瑞的数据,2025年4月TOP100房企销售总额2846.8亿元,同比下降8.7%,环比下降10.4%,单月业绩规模保持在历史低位。

2025年4月28日,国新办举行新闻发布会,人民银行副行长邹澜在会上表示,下一步,人民银行将加紧实施更加积极有为的宏观政策,用好用足适度宽松的货币政策,根据国内外经济形势和金融市场运行情况,适时降准降息,保持流动性充裕。发挥好货币政策工具总量和结构双重功能,创设新的结构性货币政策工具,围绕稳就业、稳增长重点领域,精准加力做好金融支持。

五、票据市场展望

回顾2025年4月的票据市场,一级市场票源供给中规中矩;银行对票据需求依然较强,月末因票据融资高增后需求有所放缓,票据利率呈现低位震荡,月末小幅翘尾的特征,利率中枢较3月有所下移,6个月期限票据利率在1.00%-1.20%之间波动,利率中枢在1.10%附近,较3月利率中枢1.24%下降14BP左右。

展望2025年5月,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素。一方面,预计5月已贴现票据到期量在2.9万亿元左右,较4月显著增加,19个工作日平均每个工作日贴现1500亿元可弥补到期,而4月份日均贴现量在1400亿元左右,银行补到期压力较大。另一方面,往年5月信贷投放并不乐观,在票据融资增量不高的状况下,5月信贷投放或面临较大压力。综合来看,5月票据利率可能易下难上,从往年5月票据利率走势来看,票据利率在首个工作日低开之后,月内多呈震荡走势。

根据市场投票结果,市场观点较为集中,41%的受访者认为5月末票据利率将收盘于0.9%-1.0%之间,31%的受访者认为将收盘于1.0%-1.1%之间,15%的受访者认为将收盘于1.2%以上,还有12%的受访者认为将收盘于0.9%以下,投票的中位数落在0.9%-1.0%之间。

文章来源于公众号票风笔记