发布时间:2025-8-1

一、资金面情况

2025年7月,资金投放方面,央行开展逆回购操作56667亿元,买断式逆回购14000亿元,MLF投放4000亿元,国库现金定存发行1000亿元;资金回笼方面,逆回购到期54787亿元,买断式逆回购到期12000亿元,MLF到期3000亿元,国库现金定存到期1200亿元,共实现净投放4680亿元。

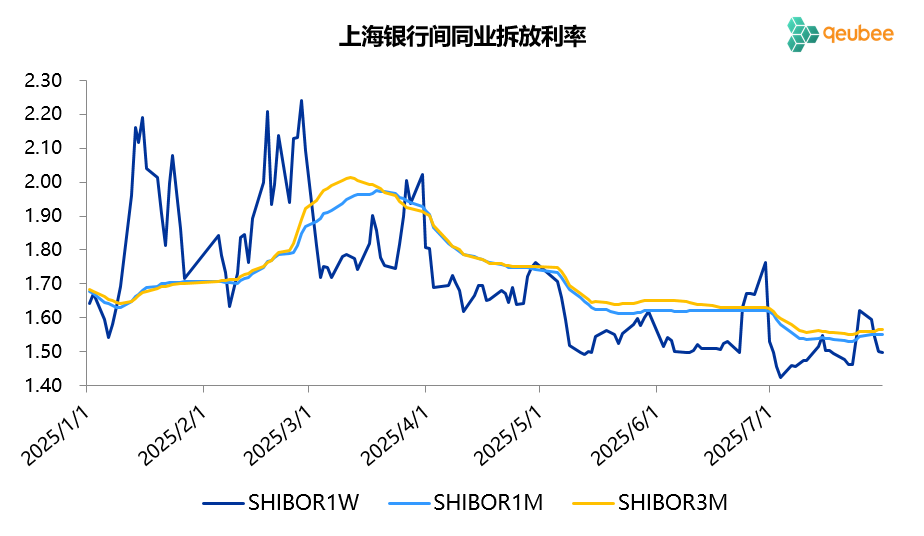

7月资金面月初宽松随后小幅收紧,7天SHIBOR利率前低后高,依然围绕1.50%附近波动,整体略高于7天逆回购利率1.40%,1个月以上期限的SHIBOR利率月初下行后保持平稳。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

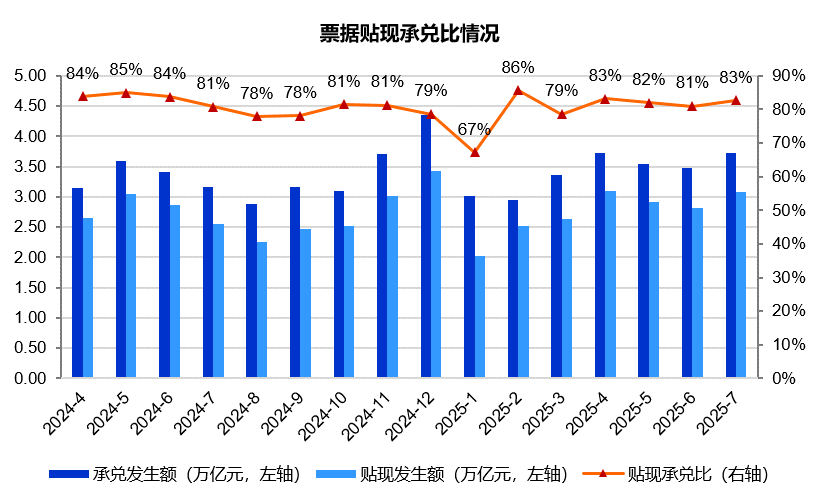

2025年7月,票据市场承兑发生额3.73万亿元,同比增长17.8%;贴现发生额3.09万亿元,同比增长20.5%。承兑与贴现量均保持高增长,贴现承兑比为83%,高于去年同期的81%,处于较高水平,票据市场总体上处于供不应求的状态,尤其是月末。

2. 票据利率

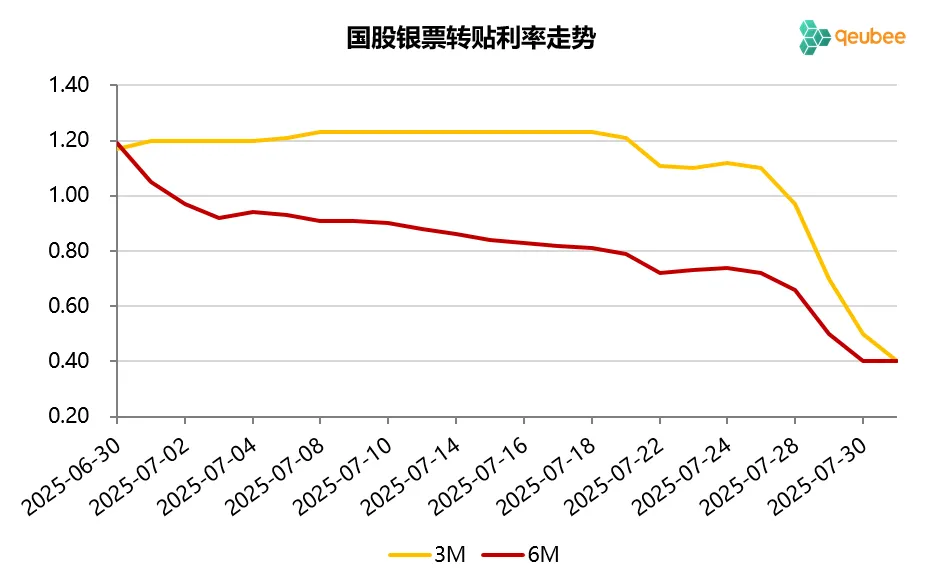

2025年7月,上、中旬,年内到期票据利率横盘,明年1月到期票据利率持续下行;下旬,全期限票据利率同步下行并加速。7月首个工作日,6个月期限国股银票转贴现利率低开14BP至1.05%,随后持续下行,月末加速,月末收盘于0.40%,盘中最低触及0.20%。

数据来源:qeubee

三、票据相关资产收益率比较

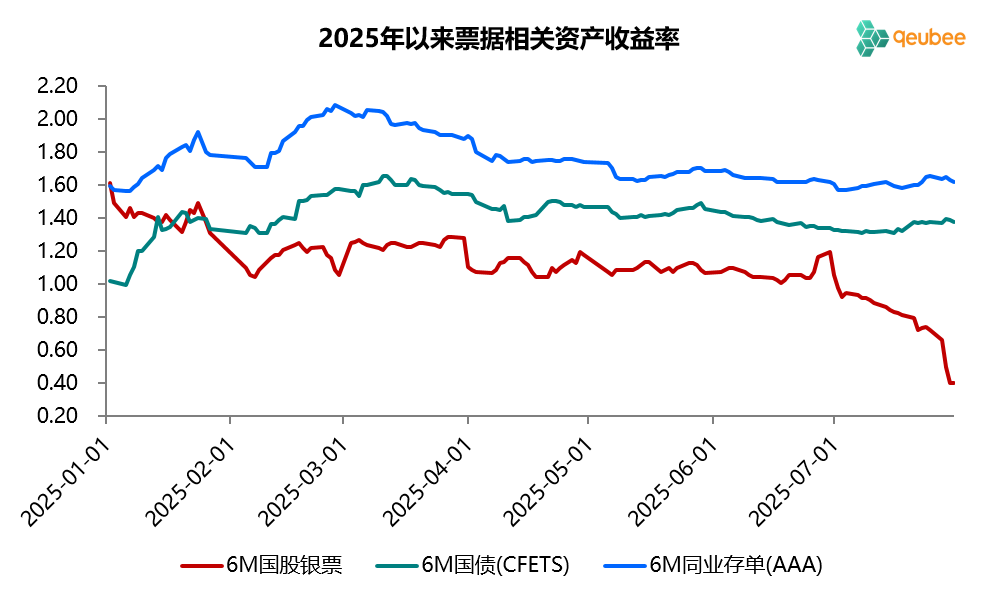

2025年7月,6个月期限国债、同业存单到期收益率相对平稳,分别较上月末上升4BP和持平,而票据转贴现到期收益率则大幅下行80BP。本月票据利率继续在国债利率下方运行,利差逐步扩大,月末票据与国债的利差为-98BP,票据与同业存单的利差为-122BP,利差创今年新高。

数据来源:qeubee

四、宏观经济与政策分析

2025年7月,经济景气水平有所回落。制造业PMI为49.3%,较上月下降0.4个百分点,依然处于收缩区间。非制造业PMI为50.1%,较上月下降0.4个百分点;综合PMI为50.2%,较上月下降0.5个百分点。

房地产销售方面,7月商品房销售继续保持低迷。据克而瑞的数据,2025年7月TOP100房企销售总额2111.6亿元,同比下降24.3%。而据中指研究院的数据,7月单月房企销售额同比下降18.2%。

2025年7月14日,国新办举行新闻发布会,人民银行在谈及货币信贷政策措施时表示:今年以来,人民银行围绕经济工作重点任务,强化货币信贷政策的针对性和有效性。信贷政策方面,强化政策引导和考核评估。持续完善政策框架,推动出台《关于做好金融“五篇大文章”的指导意见》,引导金融系统加大对科技、绿色、普惠、养老、数字等领域信贷投放。完善“五篇大文章”考核评估机制,形成政策引导、资金支持、效果评估的工作闭环。

五、票据市场展望

回顾2025年7月的票据市场,一级市场票源供给前低后高,开票量随票据利率下行而逐步增长;信贷因素主导票据利率走向,银行信贷乏力致使银行对票据需求强劲,大行放弃盯价1.00%加入降价行列,票据利率持续下行,6个月期限票据利率从月初的1.05%降至月末的0.40%,结束了二季度以来票据利率窄幅波动的格局。

展望2025年8月,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素,信贷可能依然是主导因素。一方面,预计8月已贴现票据到期量在2.45万亿元左右,21个工作日平均每个工作日贴现1170亿元可弥补到期,需要注意,本月签发的票据到期日会遇到春节,可能对开票量有影响,票据供给不宜太乐观。另一方面,从往年经验来看,一般8月信贷投放环比7月有所改善,不过信贷预计依然偏弱,去年8月的票据融资增量是5451亿元。综合来看,票据利率在8月首日高开之后预计呈低位震荡走势,月末视信贷投放情况下行或是反弹。

8月首个工作日,6个月期限国股银票(明年2月到期)转贴现利率开盘于0.80%附近。你认为今年8月票据利率会如何走呢,8月末票据利率将收盘于什么区间?

根据市场投票结果,市场分歧极大,23%的受访者认为8月末票据利率将收盘于0.7%-0.8%之间,20%的受访者将收盘于0.6%-0.7%之间,24%的受访者认为将收盘于0.8%以上,还有33%的受访者认为将收盘于0.6%以下,投票的中位数落在0.6%-0.7%之间。

文章来源于公众号票风笔记