发布时间:2025-3-3

一、资金面情况

2025年2月,资金投放方面,央行开展逆回购操作53858亿元,买断式逆回购14000亿元,MLF投放3000亿元,国库现金定存发行900亿元,央票到期488.7亿元;资金回笼方面,逆回购到期63531亿元,买断式逆回购到期8000亿元,MLF到期5000亿元,央票发行600亿元,共实现净回笼4884.3亿元。

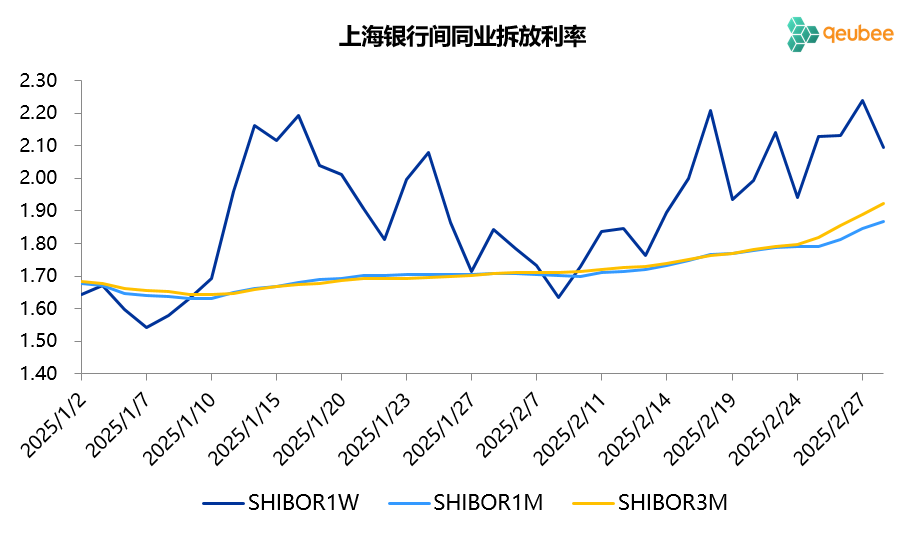

2月资金面月初宽松后显著收紧,7天SHIBOR利率后半个月长期徘徊在2.0%附近,明显高于7天逆回购利率1.50%,1个月以上期限的SHIBOR利率也有明显走高。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

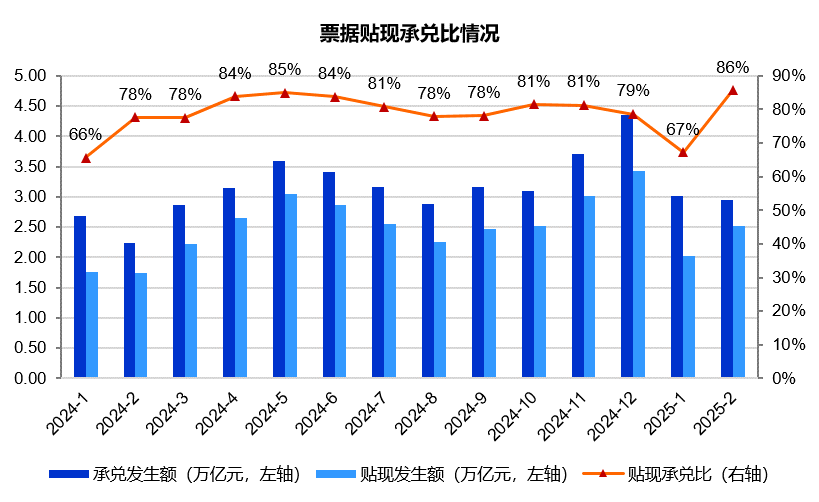

2025年2月,票据市场承兑发生额2.94万亿元,同比增长31%;贴现发生额2.52万亿元,同比增长45%。贴现承兑比为86%,创出历史新高,明显高于去年同期,票据市场呈现供不应求的状态。2月份票据承兑、贴现发生保持高增长一个重要原因是今年春节横跨1月底和2月初,尽管如此,今年前两个月承兑、贴现发生额同比增速依然分别达到21%、30%,依然保持较快增长。

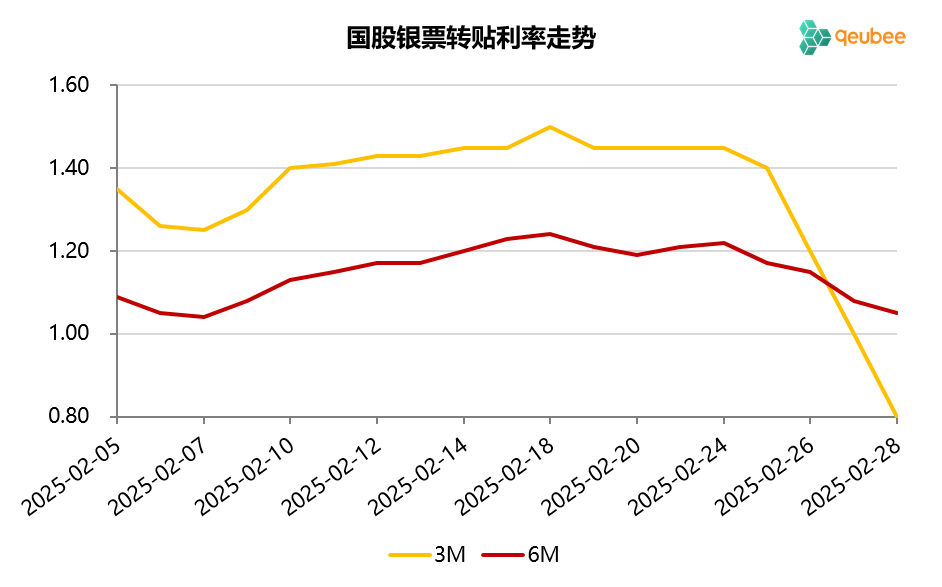

2. 票据利率2025年2月,票据利率月初低开,小幅下探后逐步走高,月末下行,月末短期限票据利率跳水下行。2月首个工作日,6个月期限国股银票转贴现利率低开21BP至1.09%,随后几天下探至1.04%;此后票据利率持续上行,在票据利率上行至1.20%附近开启震荡;最后一周,票据利率掉头下行,2月最终收盘于1.05%。

数据来源:qeubee

三、票据相关资产收益率比较

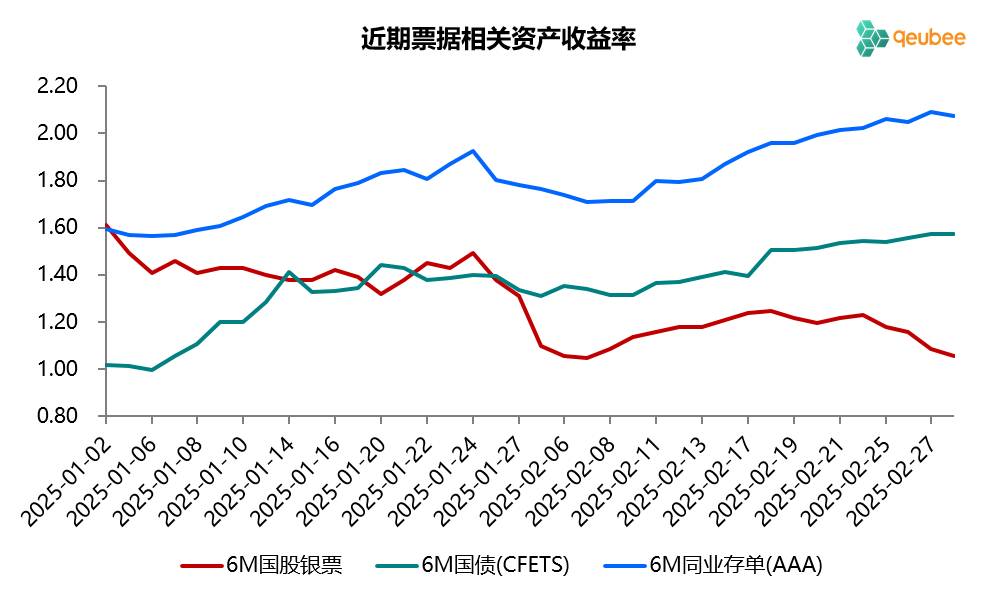

2025年2月,6个月期限国债、同业存单到期收益率持续上行,分别较上月末上升24BP、29BP,而票据利率收益率较上月末下降25BP。本月票据利率均在国债利率下方运行,由于国债和存单利率向上,票据利率向下,月末票据与国债的利差为-52BP,票据与同业存单的利差为-102BP,创今年以来新高。

数据来源:qeubee

四、宏观经济与政策分析

2025年2月,由于季节性因素经济景气水平有所回升。制造业PMI为50.2%,较上月上升1.1个百分点,重回扩张区间。非制造业PMI为50.4%,较上月上升0.2个百分点;综合PMI为51.1%,较上月上升1.0个百分点。

房地产销售方面,2月商品房销售金额依然保持低位运行。据克而瑞的数据,今年2月TOP100房企销售总额1881.2亿元,同比增长1.2%,环比下降17.3%,单月业绩规模保持在历史较低水平。

当前经济下行压力仍然较大,内外部不确定性加大,宏观政策面临多重目标的取舍。2月人民银行最新的表态是:要实施好适度宽松的货币政策,发挥好结构性货币政策工具作用,强化监管引领,引导金融机构增加对民营和小微企业信贷投放。

五、票据市场展望

回顾2025年2月的票据市场,一级市场票源供给略超预期,银行信贷投放存在压力,票据利率中枢较1月下降明显,6个月期限票据利率在1.04%-1.24%之间波动,利率中枢在1.15%附近,较1月利率中枢1.40%下降25BP左右。

展望2025年3月,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素。一方面,预计3月已贴现票据到期量在2.5万亿元左右,21个工作日需平均每个工作日贴现约1200亿元即可弥补到期,银行补到期压力并不大。另一方面,往年3月信贷投放一般尚可,但从今年1-2月信贷投放来看,今年信贷开门红的成色一般,3月也不宜抱过高的期待。综合来看,3月票据利率中枢或较2月有小幅抬升,预计很难超过1月。

根据市场投票结果,市场分歧极大,23%的受访者认为3月末票据利率将收盘于1.2%-1.3%之间,16%的受访者将收盘于1.1%-1.2%之间,16%的受访者将收盘于1.0%-1.1%之间,19%的受访者将收盘于1.3%-1.4%之间,13%的受访者认为将收盘于1.4%以上,还有12%的受访者认为将收盘于1.0%以下,投票的中位数落在1.2%-1.3%之间。

文章来源于公众号票风笔记