发布时间:2024-12-2

前言

一、资金面情况

2024年11月,央行开展逆回购操作52572亿元,国库现金定存发行1200亿元,MLF投放9000亿元;逆回购到期54466亿元,国库现金定存到期800亿元,MLF到期14500亿元,共实现净回笼6994亿元。

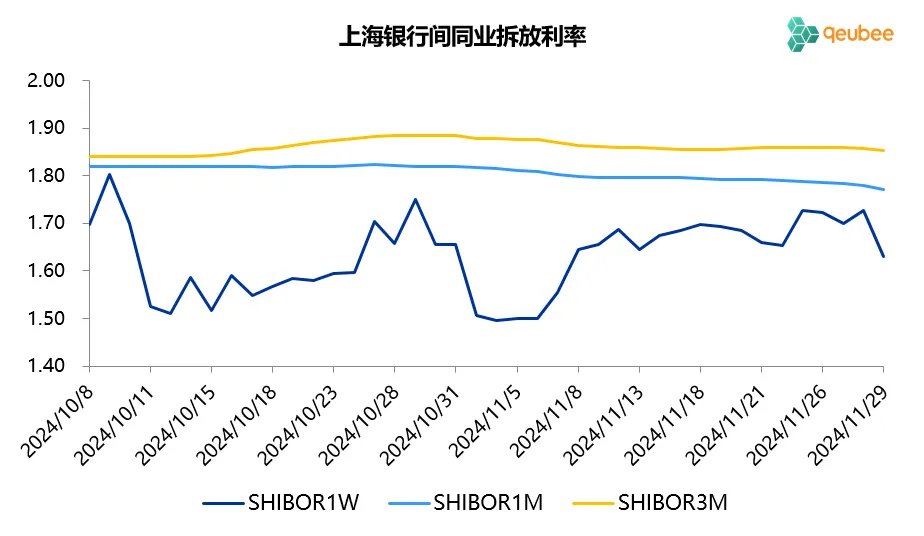

11月资金面月初宽松随后收紧,7天SHIBOR利率由月初的1.50%附近上升至1.70%附近,总体上高于7天逆回购利率1.50%。1个月以上期限的SHIBOR利率小幅走低。

二、票据市场行情

1. 票据市场规模

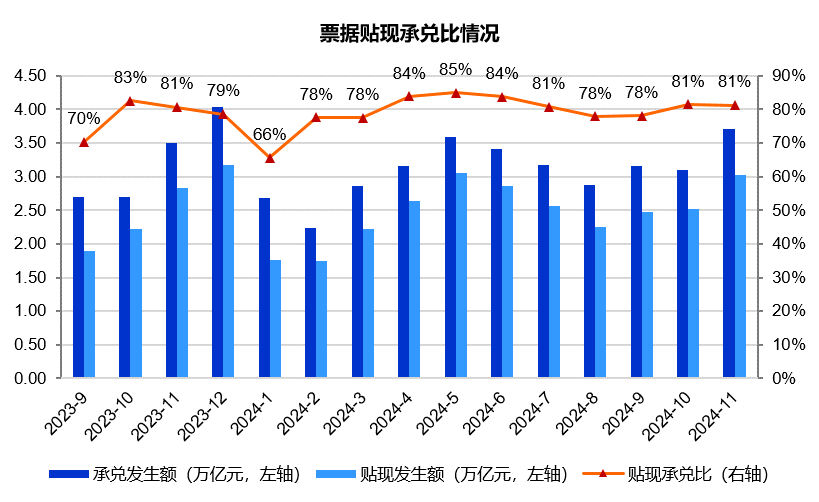

2024年11月,票据市场承兑发生额3.71万亿元,同比增长6%;贴现发生额3.02万亿元,同比增长7%。贴现承兑比为81%,与上月持平,依然处于高位,市场总体上供小于求。

2. 票据利率

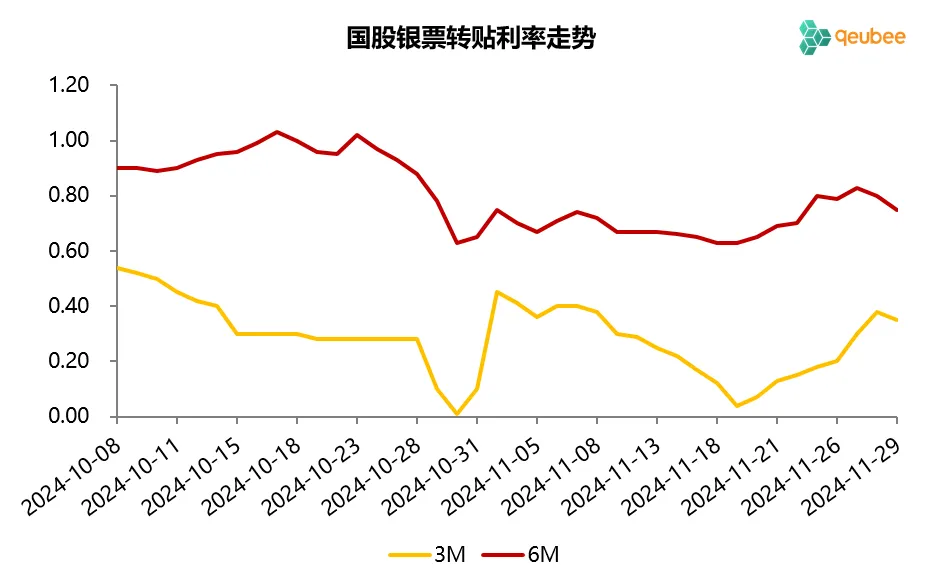

11月首个工作日票据利率小幅高开,6个月期限国股银票开盘于0.75%,随后票据利率进入震荡下行阶段,6个月期限国股银票最低降至年内低点0.63%,短期限票据利率降幅更大,多数期限票据利率均创年内新低。下旬开始票据利率止跌反弹,6个月期限国股银票最高上行至0.83%,月末最后两日回落至0.75%。

三、票据相关资产收益率比较

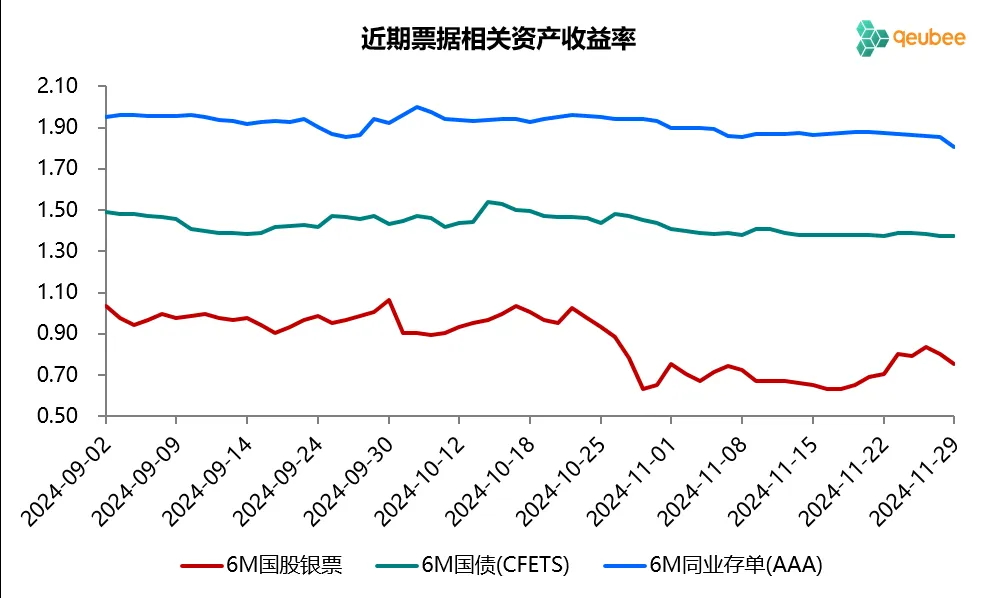

11月,6个月期限国债、同业存单到期收益率均出现一定下行,分别较上月末下降6BP、13BP,而票据利率收益率较上月末上行10BP,票据与国债和同业存单的利差有所收窄,月末票据与国债的利差为-62BP,票据与同业存单的利差为-105BP。

四、宏观经济与政策分析

2024年11月,经济景气水平喜忧参半,制造业景气度继续回升,非制造业景气水平回落。制造业PMI为50.3%,较上月上升0.2个百分点,连续2个月位于扩张区间。非制造业PMI为50.0%,较上月下降0.2个百分点,位于临界点;综合PMI为50.8%,与上月持平。

房地产销售方面,在10月商品房销售金额同比增速年内首次转正后,11月再次步入负增长。据克而瑞的数据,今年11月TOP100房企销售总额3633.5亿元,同比下降6.9%。1-10月百强房企销售金额为3.43万亿元,同比降幅收窄至30.7%。

11月5日,人民银行行长潘功胜在第十四届全国人民代表大会常务委员会第十二次会议上作国务院关于金融工作情况的报告,对于下一步工作考虑,重点提到以下几部分:

(1)加大货币政策逆周期调节力度,为经济稳定增长和高质量发展营造良好的货币金融环境。坚持支持性的货币政策立场,加大货币政策调控的强度,提高货币政策调控的精准性,有效落实存量政策,加力推动增量政策落地见效。保持流动性合理充裕,降低企业和居民融资成本。继续实施好结构性货币政策工具,强化对重大战略、重点领域和薄弱环节的支持力度。

(2)持续提升金融服务质效,加大金融支持经济高质量发展的力度。以做好金融“五篇大文章”为着力点,激励引导金融机构优化信贷结构。

(3)不断深化金融改革开放,加快构建中国特色现代金融体系。完善货币政策的执行机制、目标体系、基础货币投放机制,健全市场化利率形成和传导机制。

五、票据市场展望

回顾11月的票据市场,一级市场票源供给中规中矩符合预期,大行前半个月积极配置,助推票据利率不断下行;后半个月减少配置甚至出票,票据利率企稳后开启反弹。目前来看,11月信贷投放预计尚可,票据融资增量可能在2000亿元左右。

展望12月,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素。一方面,12月已贴现票据到期量处于相对高位,考虑到期量顺延影响实际到期量预计为3.0万亿元左右,平均每个工作日贴现不超过1400亿元即可弥补到期,补到期压力略小于11月,考虑12月为开票大月,供给端压力似乎并不大;另一方面,当前经济仍面临较大下行压力,预计12月信贷投放难有明显改善。

同时12月也是2024年最后一个月,时点也是一个重要考虑因素。从历年12月票据利率走势来看,票据利率多呈“V”型走势或震荡上行走势,票据利率上升的可能性较高。由于每年12月到次年1月,票据利率都将经过一次跃升,跃升可能发生在12月底,也可能是次年1月月初,12月份就是票据利率大涨的前夜。

文章来源于公众号票风笔记